«Antes pensaba que, si existía la reencarnación, quería volver como presidente, como Papa o como un bateador de 400. Pero ahora quiero volver como el mercado de bonos: puedes intimidar a cualquiera» — James Carville, asesor de Bill Clinton, Wall Street Journal, 1993.

El 9 de abril de 2025, el hombre más poderoso del mundo parpadeó. Una semana antes había anunciado en los jardines de la Casa Blanca su «Día de la Liberación»: aranceles a medio planeta, una tabla con porcentajes país por país, la promesa de devolver a Estados Unidos una grandeza industrial perdida.

Wall Street se desplomó y a Trump no pareció importarle demasiado; los presidentes americanos pueden llegar a sobrevivir a las caídas de la bolsa. Lo que no sobreviven es a una huida del bono.

Y cuando el rendimiento de la deuda estadounidense a diez años se disparó en cuestión de días —del 3,86 % al que había caído el 4 de abril hasta rozar el 4,5 % el día 9, uno de los movimientos más rápidos que se recuerdan—, el presidente abrió su red social y suspendió los aranceles durante noventa días.

Dijo después, a la revista Time, que él no estaba preocupado: «el mercado de bonos tenía un poco de tembleque, pero yo no». La frase es memorable por lo que niega. Nadie pudo dejar de ver qué mercado había impuesto el primer límite serio a la voluntad presidencial.

Conviene entender por qué. No es una anécdota de carácter ni el capricho de un presidente voluble. Es la expresión visible de una servidumbre estructural: la primera potencia militar y económica del planeta vive, en una medida decisiva, del ahorro ajeno —también extranjero— y de la confianza global en el dólar, y depende de que ese mundo siga prestándoselo cada mañana.

El bono a diez años es el cordón que une la boca del presidente con la confianza de sus acreedores. Cuando el cordón se tensa, Trump habla. Esta columna trata de ese cordón.

La máquina que no puede parar

Empecemos por lo elemental, porque sin ello nada de lo demás se entiende. El Estado federal estadounidense gasta cada año mucho más de lo que ingresa por impuestos. La diferencia —el déficit— no se cubre con magia: se cubre pidiendo prestado.

El Tesoro emite títulos de deuda, los famosos bonos, y los vende a quien quiera comprarlos: bancos, fondos de pensiones, aseguradoras, bancos centrales extranjeros, particulares. A cambio promete devolver el dinero en una fecha y pagar un interés por el camino. Hasta aquí, la economía doméstica de cualquiera que pida una hipoteca.

La diferencia es la escala, y la escala marea.

La deuda federal bruta estadounidense superó los treinta y ocho billones de dólares en octubre de 2025. Pero la cifra políticamente decisiva es otra: la deuda en manos del público —la que absorben los mercados— ronda ya los treinta y un billones y se sitúa en torno al 100 % del PIB, niveles no vistos desde la posguerra. Entonces fue un esfuerzo extraordinario y transitorio. Ahora es la situación normal de un país en paz.

Y esa deuda no es gratis.

Cada billón pedido devenga intereses, y los intereses se han convertido en el gasto que crece más deprisa de todo el presupuesto. Estados Unidos se mueve ya en torno al billón de dólares anual en pagos de intereses, una partida que ha pasado a competir con los grandes capítulos del presupuesto federal.

El coste se ha casi triplicado desde 2020. Aquí asoma la trampa que los economistas llaman, con elegancia, dinámica de la deuda, y que en román paladino es una bola de nieve: cuanto más debe el Tesoro, más intereses paga; cuantos más intereses paga, más tiene que pedir prestado para pagarlos; y cuanto más pide prestado, más debe.

La máquina no tiene marcha atrás fácil. Solo puede ir más rápido o más despacio.

Por qué el mundo paga la fiesta

La pregunta natural es por qué alguien presta semejantes cantidades a un deudor que, más que amortizar su deuda en términos netos, la refinancia de manera permanente. La respuesta tiene dos capas.

La primera es el privilegio. El dólar es la moneda de reserva del planeta: la divisa en la que se factura el petróleo, en la que los bancos centrales guardan sus reservas, en la que se firman los grandes contratos internacionales. El bono del Tesoro estadounidense es, por extensión, el activo considerado más seguro del mundo, el colchón sobre el que descansa el sistema financiero global, la garantía que se pone sobre la mesa en millones de operaciones cada día.

Valéry Giscard d’Estaing, siendo ministro de Finanzas francés en los años sesenta, lo llamó con envidia el «privilegio exorbitante»: el lujo de pagar tus cuentas con tu propia moneda, esa que todos los demás aceptan.

Estados Unidos se endeuda en la moneda que emite su propio sistema monetario y que el resto del mundo necesita mantener. Ningún otro país del mundo juega con esas cartas.

La segunda capa es menos halagüeña, y es la que de verdad importa para entender la fragilidad. Estados Unidos no ahorra lo suficiente para financiarse a sí mismo. En el segundo trimestre de 2025, el ahorro interno del país rondaba los cinco billones y medio de dólares, mientras sus necesidades de inversión superaban los seis billones y medio. Ese agujero —un billón largo cada año— lo tapa el dinero que llega de fuera.

Hoy, los inversores extranjeros poseen alrededor de nueve billones de dólares en deuda estadounidense, cerca de un tercio del total.

Japón encabeza la lista con unos 1,2 billones; le siguen Reino Unido y China, esta última en retirada lenta pero deliberada desde su máximo de 1,3 billones en 2013. Cada año, el Tesoro estadounidense paga a tenedores extranjeros más de 280.000 millones de dólares en intereses: casi una cuarta parte de toda la factura de intereses del país viaja al exterior, a engordar economías ajenas.

Aquí conviene recordar algo que ya apuntamos en estas páginas cuando analizábamos la «opción nuclear» de Tokio: que el acreedor tiene poder sobre el deudor. Un país que depende del ahorro ajeno para llegar a fin de mes no es plenamente soberano sobre su política económica, por muchos portaaviones que tenga. Está condicionado por la disposición de extraños a seguir comprándole papel.

El precio del dinero y la boca del presidente

¿Y cómo se manifiesta ese condicionamiento, en la práctica, día a día?

A través del precio.

Cuando un inversor desconfía de un deudor —teme que la inflación le coma el rendimiento, o que el país gaste sin freno, o que el caos político haga imprevisible el futuro— no deja de prestarle de golpe: le exige más interés por hacerlo.

Vende los bonos que tiene, su precio baja y, como el rendimiento se mueve siempre en sentido contrario al precio, la rentabilidad sube. Esa rentabilidad —el famoso rendimiento del bono a diez años— es el termómetro más fino de la confianza que el mundo tiene en Estados Unidos. Cuando sube, el mundo está diciendo, sin decirlo: me fío menos, hay que cobrar más.

Conviene un matiz, porque el bono no habla con una sola voz: en él se mezclan expectativas de inflación, tipos de la Reserva Federal, crecimiento, oferta de deuda y confianza política.

Pero cuando sube de forma abrupta mientras caen a la vez la bolsa y el dólar, el mensaje deja de ser técnico y se vuelve político.

Y un termómetro que sube quema por todas partes. El bono a diez años es la referencia sobre la que se calcula el precio de casi todo el crédito en la economía estadounidense: las hipotecas, los préstamos a las empresas, la financiación de los coches. Si el rendimiento sube, encarece la vida de millones de votantes a la vez.

Pero, sobre todo, encarece la propia deuda del Estado: cada décima que se consolida en el mercado encarece las nuevas emisiones y la refinanciación de los vencimientos, añadiendo miles de millones a una factura de intereses que ya rivaliza con el gasto militar.

De ahí que el rendimiento del bono no sea un indicador técnico para iniciados. Es una constante vital. Un presidente puede sobrevivir a una mala semana en bolsa. No puede sobrevivir a que el mundo decida que su deuda es menos segura de lo que parecía.

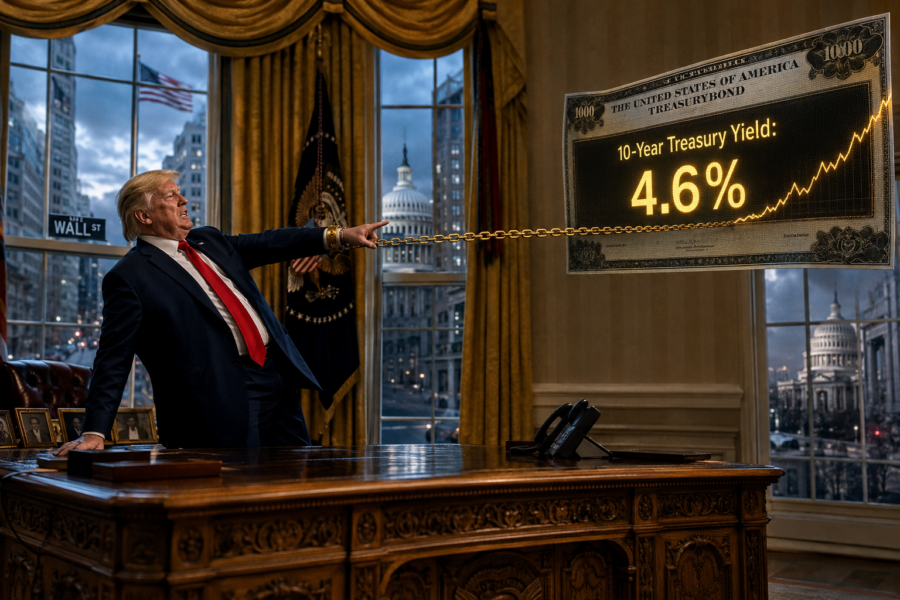

4,6 %: la línea donde saltan las alarmas

Los mercados no han fijado una frontera oficial, pero la experiencia reciente ha convertido la zona del 4,6 % —y, con más razón, la aproximación al 5 %— en territorio políticamente inflamable. Mientras el rendimiento del bono a diez años se mueve cómodamente por debajo del 4,5 %, Washington respira.

Cuando se adentra en esa franja, saltan las alarmas: es ahí donde los grandes inversores se ponen nerviosos, donde la prensa financiera abre con titulares de crisis y donde —esto es lo decisivo— alguien entra en el Despacho Oval con la cara descompuesta.

El 4,6 % no es una ley física. Es el umbral psicológico que la propia Casa Blanca ha aprendido a vigilar con el sudor frío del deudor que ve subir su cuota.

Abril de 2025 fue la lección inaugural, y nadie en el entorno de Trump la ha olvidado. Cuando el bono se disparó tras el «Día de la Liberación», los analistas resucitaron un viejo término de los años noventa: los bond vigilantes, los «vigilantes del bono», esos inversores que castigan la indisciplina fiscal vendiendo deuda hasta forzar al gobierno a rectificar.

Ed Yardeni, que popularizó la expresión hace décadas, describió lo ocurrido como otro tanto a su favor. El director del Consejo Económico Nacional, Kevin Hassett, reconoció después que la venta masiva de bonos había dado «más urgencia» a la decisión de pausar los aranceles.

El secretario del Tesoro, Scott Bessent, confirmó la tregua. Solo el presidente, fiel a sí mismo, negó la evidencia: el mercado tenía tembleque, no él.

Hay en todo esto una ironía histórica que no conviene pasar por alto. Cuando Carville pronunció su célebre frase, los vigilantes del bono disciplinaban a un Bill Clinton que respondió plegándose: redujo el déficit, equilibró las cuentas y fue premiado con tipos de interés más bajos.

El mecanismo funcionó como un torniquete virtuoso. Treinta años después, los mismos vigilantes han regresado, pero el presidente que tienen enfrente hace exactamente lo contrario: baja impuestos, ensancha el gasto y alimenta el déficit que los pone nerviosos.

Trump no quiere apaciguar al mercado de bonos reduciendo lo que debe; quiere convencerlo de que el crecimiento futuro pagará la cuenta. Es una apuesta, y la historia no la respalda. Por eso la correa, lejos de aflojarse, se tensa cada vez más.

El patrón, una vez identificado, se reconoce en todas partes. Cuando el bono muerde, Trump coge el micrófono. Anuncia una pausa, una excepción, una «gran llamada» con un líder extranjero, un giro que la víspera parecía imposible.

No hace falta esperar mucho para el siguiente ejemplo: el 11 de junio de 2026, en plena tensión con Irán, las rentabilidades cayeron con fuerza cuando el presidente dio marcha atrás en nuevos ataques y abrió la puerta a un acuerdo; días después, el petróleo acusó con claridad la expectativa de desescalada.

La secuencia, una vez vista, empieza a repetirse con demasiada frecuencia para ser ignorada: el bono se mueve, el coste político se hace visible y el presidente reacciona. Quien crea que el orden es el inverso —que el presidente manda y el bono obedece— no ha entendido quién sostiene la correa.

La jaula de oro

Conviene no malinterpretar la conclusión. Esto no es una historia de debilidad estadounidense, o no solo. Es una historia de los límites del poder, que es cosa distinta.

Estados Unidos sigue siendo el país más rico y más fuerte del planeta; precisamente por eso su deuda es deseada y precisamente por eso puede permitirse deber tanto.

El privilegio del dólar y la servidumbre del bono son las dos caras de la misma moneda: el mundo financia la fiesta americana porque confía en Estados Unidos, y Estados Unidos depende de esa confianza porque ha aprendido a vivir por encima de sus medios.

Es una jaula, pero es una jaula de oro.

El problema de las jaulas de oro es que siguen siendo jaulas. Un presidente que se cree omnipotente descubre, cada pocos meses, que hay una variable que no controla, que no puede ordenar por decreto y que no se deja intimidar por una rueda de prensa: el precio al que el mundo está dispuesto a financiarle.

James Carville lo vio con claridad meridiana hace más de treinta años, cuando dijo que quería reencarnarse en el mercado de bonos para poder intimidar a cualquiera. Lo que entonces era una boutade de asesor político es hoy la constitución material, no escrita, de la superpotencia.

Y esa constitución la pueden leer todos. La pueden leer los rivales, como Pekín, que reduce su exposición con paciencia de relojero; y la pueden leer también los aliados acreedores, como Tokio, conscientes de lo que pesa su enorme cartera de deuda americana.

Unos y otros toman nota, además, de hasta dónde llega de verdad la autonomía de Washington, y han comprendido lo mismo: que el verdadero talón de Aquiles del imperio no está en el estrecho de Ormuz ni en el mar de China, sino en la rentabilidad de un título a diez años. El límite del poder americano no se mide en portaaviones. Se mide en puntos básicos.