Empresarios grandes y más modestos esperan que el Gobierno de Pedro Sánchez,con el apoyo del resto de los grupos parlamentarios aprueben con celeridad la Propuesta de Ley de Refuerzo de Lucha contra la Morosidad, ahora en trámite parlamentario.

“Su promulgación acortará los plazos de pago en España, una de las mayores preocupaciones de pymes y autónomos”, señala Antoni Cañete, presidente de la plataforma Multisectorial contra la Morosidad (PMcM).

Desde esta plataforma, la PMcM quiere recordar que los numerosos avances realizados en materia de plazos de pago con la aprobación de la nueva Ley de Contratos del Sector Público “perderían gran parte de su utilidad si no se aprueba un régimen sancionador que castigue sus incumplimientos, que está contemplado precisamente en la Propuesta de Ley de Refuerzo de Lucha contra la Morosidad.

La Plataforma Multisectorial contra la Morosidad (PMcM) agrupa a entidades estatales, autonómicas y sectoriales, que en conjunto representan a cerca de 1 millón de empresas -con una cifra de negocio cercana a los 150.000 millones de euros- y que dan empleo a más de 4,5 millones de trabajadores y autónomos (www.pmcm.es).

Asimismo, la PMcM tiene reconocida en la propia Ley 15/2010 su legitimación activa en este ámbito.

Los profesionales reunidos en la PMCM denuncian que algunas compañías grandes —principales infractores de las leyes contra la morosidad— ya han diseñado nuevos mecanismos para eludir sus obligaciones, incrementando la opacidad de los contratos e incurriendo en fraudes de ley tales como el pacto de plazos de pago superiores a los legales. El más claro es el llamado «confirming» con anticipo obligatorio que genera costes importantes a las empresas que reclaman esas facturas.

Gracias a esta operación financiera, el proveedor es obligado contractualmente al anticipo de un pago confirmado en la fecha y al coste que al contratista principal le convenga.

“La novedad no es tanto que te obliguen a aceptar un «confirming» (que ya se venía haciendo), sino el hecho de que te obligan a anticiparlo en una fecha determinada con lo que ello supone”, aclara Cañete.

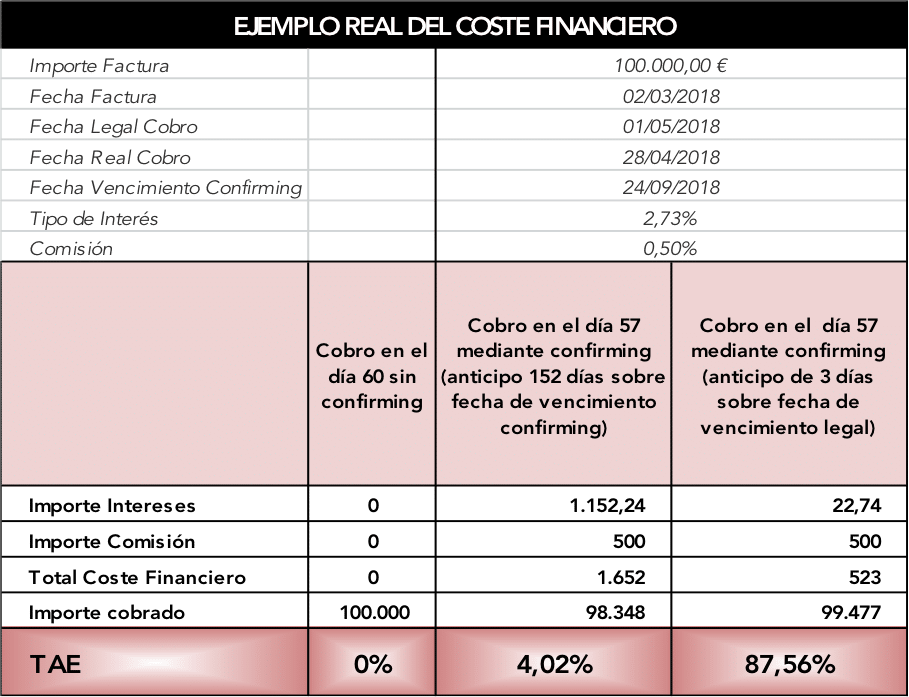

Por ejemplo, si el proveedor realiza un trabajo el 2 de marzo y la fecha máxima legal de cobro es a los 60 días (1 de mayo), el cliente le obliga a firmar un «confirming» por el que se registra que va a cobrar unos días antes de que finalice ese plazo legal (28 de abril), pero teniendo el proveedor que asumir el importe del tipo de interés y de la comisión que se le cargan por firmar un «confirming» con fecha de vencimiento varios meses después (24 de septiembre).

En este caso simulado, por ese anticipo de tres días, al proveedor se le cobrará 22,74 euros de intereses y 500 euros por comisión, con el 87,56% TAE.

El presidente de la PMcM explica que en la nueva modalidad de «confirming» “el cliente —a través de una entidad financiera o por su propia cuenta— deposita el importe de factura en la cuenta del proveedor antes del cumplimiento del plazo legal de pago (60 días) una vez descontados gastos financieros y comisiones correspondientes al anticipo de un «confirming» de plazo indeterminado”.

En los numerosos ejemplos a los que ha tenido acceso la PMcM, el plazo de dichos «confirmings» supera ampliamente los 200 días.

En esta tabla se muestra un ejemplo real del coste financiero asociado al cobro mediante “’confirming’ con anticipo obligatorio. Se puede observar que, aunque el anticipo es de sólo 3 días sobre la fecha legal de cobro, el efecto financiero resulta de gran impacto.

Según el último “Informe sobre Morosidad: Estudio Plazos de Pago en España 2017” —elaborado por la PMcM— al 72% de los proveedores se les impuso plazos de pago superiores a los permitidos por ley, el 92% de los proveedores no exigieron la indemnización legal por costes de recobro en caso de retraso o impago y el 85% nunca o casi nunca exigieron a sus clientes morosos los intereses de demora. El plazo medio de pago a proveedores se redujo en 2017 en el sector público en 6 días (un -8,4%), pasando de 71 a 65, mientras que en el sector privado se mantuvo en 77días, estando lejos en ambos casos de los 30 y 60 días que establece la ley respectivamente

Ante estos datos, la PMcM mantiene operativa una dirección de correo electrónico ([email protected]), donde poder denunciar cualquier abuso que se produzca en materia de pagos a proveedores.

Recordatorio al Gobierno sobre cambio de metodología efectivo el 29 de junio

La PMcM recuerda al nuevo Gobierno que en el próximo informede Plazos Medios de Pago (PMP) de las Administraciones Públicas—que publicará el próximo 29 de juniocon datos referidos a abril— tendrá que verse reflejada la instauración del cambio de metodología de cálculo de los PMP a proveedores, que les exigió modificar el Tribunal Supremo de la Unión Europea tras las denuncias y reclamaciones de la PMcM.

Este será el primer informe realizado de conformidad a esta nueva metodología.

Si hasta ahora la cifra que elaboraba el Ministerio con su metodología se refería al número de días que excedían del plazo máximo legal permitido fijado en 30 días, ahora el plazo medio de pago se computará desde el primer día en el que se aprueba/valida la factura. De este modo se dejará de publicar cifras con un retraso de 30 días sobre la fecha de factura.

Todo ello teniendo en cuenta que en el ámbito público la facturación es electrónicay se puede formalizar en el momento de la entrega de mercancía y/o prestación del servicio. “Es una rectificación del criterio que, aunque tardía, no deja de ser un paso más para ordenar los pagos y la información de carácter públicos”, señala Cañete.

“A través de este artificio, el cliente consigue simular el pago dentro del plazo legal, contabilizar la deuda en su balance como «cuentas a pagar a proveedores» —manteniendo intacta su capacidad de endeudamiento financiero— y obtener una gran rentabilidad financiera, que normalmente comparte con el banco. Sin embargo, el efecto para el proveedor es pernicioso, ocasionándole un gravoso coste financiero”, añade.