Las empresas españolas pagan más impuestos que la media de las compañías que integran la Organización para la Cooperación y el Desarrollo Económicos (OCDE), el G-20 o la propia Unión Europea.

Así se desprende del informe Paying Taxes 2019, elaborado por PwC para el Banco Mundial y que analiza los sistemas tributarios de 190 países de todo el mundo.

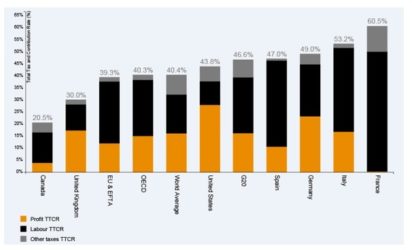

La contribución tributaria total de las compañías españolas -entendida esta como el porcentaje de sus beneficios que dedican al pago de los impuestos obligatorios, tales como el Impuesto sobre Sociedades y las cotizaciones sociales, entre otros-, es del 47%, unos siete puntos por encima de la media de los países miembros de la OCDE (40,3%), de la UE (39,3%) y ligeramente superior a la del grupo de los veinte más industrializados del mundo, el G-20, (46,6%).

Si se compara la contribución tributaria de las empresas españolas con la de países concretos dentro de la OCDE, nuestras compañías pagan sensiblemente más que algunas de las economías más desarrolladas, como las de Reino Unido (30%), Estados Unidos (43,6%) o Canadá (20,5%). Pero también menos que otras de nuestro entorno, como Francia (60,5%), Alemania (49%) o Italia (53,2%).

De este 47%, que supone la contribución tributaria total de las empresas españolas, el 35,7% se destina al pago de cotizaciones sociales, el 10,6% al Impuesto sobre Sociedades y el 0,7% a otros tributos, según el estudio.

Una proporción entre cotizaciones y sociedades -35,7% versus 10,6%- muy distinta a lo que sucede en la OCDE -15,6% versus 23,1%-, y en el mundo -16,1% versus 16,1%-, donde el peso entre ambos tributos está mucho más equilibrado.

Para Alberto Monreal, socio de PwC Tax and Legal Services, “mientras este estudio muestra cómo la Agencia Tributaria ha hecho avanzar tecnológicamente la gestión de nuestros impuestos muy por encima de la media, incluso desde un punto de vista estrictamente interno, por comparación con otras instituciones públicas».

«También debemos resaltar que las empresas soportan una fiscalidad muy elevada, en perjuicio de su competitividad”.

Para este experto “Nos parece relevante resaltar que mientras la presión fiscal en España se mantiene, según datos de la OCDE, muy cerca de la media de estos países, la fiscalidad empresarial es más elevada, y sería oportuno reconducir el actual balance entre empresas y familias y entre fiscalidad directa, incluidas cotizaciones, e indirecta”.

España, un sistema fiscal moderno

El informe, que desde hace más de 14 años realiza PwC para al Banco Mundial, compara los sistemas fiscales de todo el mundo a partir de una empresa tipo de tamaño medio, y analiza cuatro grandes grupos de indicadores: la contribución tributaria total, el número de pagos necesarios, y el tiempo que se necesita para cumplir con las administraciones fiscales y para reclamar, en su caso, devoluciones fiscales.

Todo ello con el objetivo de medir lo fácil o difícil que lo tienen las compañías para cumplir con sus obligaciones fiscales y lo sencillos o complejos que son estos sistemas.

Del estudio de este año se desprende que el sistema tributario español se encuentra entre los más modernos del mundo.

España se sitúa en el número #34 del ranking de los 190 sistemas fiscales analizados, por delante, de países como Estados Unidos #37, Alemania #43, Francia #53 o Italia #118. Y si comparamos nuestra fotografía fiscal con la media del resto del mundo, la imagen también es positiva.

Si actualmente en el mundo, de media, una compañía necesita 237 horas para cumplir con Hacienda, en España esta cifra es de 148 horas. Si, además, para hacerlo necesita hacer 23,8 pagos, en nuestro país esta cifra se reduce a nueve.

En materia del Impuesto sobre el Valor Añadido (IVA), por ejemplo, las empresas de todo el mundo emplean, de media, 19,6 horas para pagar este tributo, mientras que, en España, tras la introducción del Suministro Inmediato de Información –conocido por sus siglas como el SII-, este tiempo se ha reducido a cero.

A la hora de obtener la devolución del IVA, también las compañías españolas necesitan menos dedicación: 16,4 semanas por las 29 de media en el resto del mundo.

El estudio incluye un índice -denominado «Post filing índex» (Índice de archivo)- que mide la eficacia de las distintas administraciones tributarias una vez que las empresas han realizado el pago de sus impuestos –siendo el 100% las más eficaz y 0% la que menos- y en el que España aparece entre las ocho administraciones más eficientes del mundo, con una puntuación del 93,6%, muy por encima de la media, del 59,6%.

El impacto de la tecnología

El informe resalta como, desde 2004, el uso de las nuevas tecnologías por parte de las autoridades fiscales y de las empresas ha reducido en 84 horas, de media, el tiempo y, en 10,3, el número de pagos que las compañías deben hacer para cumplir con el fisco.

Esto tiene que ver con la puesta en marcha, sobre todo en economías avanzadas, como China, Hong Kong, Noruega, de sistemas de presentación de informes fiscal en tiempo real o de otros que permiten devolución automatizada de impuestos.

El documento cita expresamente el caso de España y la implantación del Suministro Inmediato de Información.

No obstante, el estudio considera que la tecnología, por sí misma, no es suficiente para mejorar los sistemas fiscales.

Una economía, además de contar con la infraestructura tecnológica adecuada -disposición de conexión de banda ancha, de redes móviles 4G, etcétera…- y con una población suficientemente alfabetizada informáticamente, debe superar una serie de obstáculos culturales y políticos, especialmente relevantes en aquellos países con sistemas tributarios manuales o con un nivel significativo de economía informal.