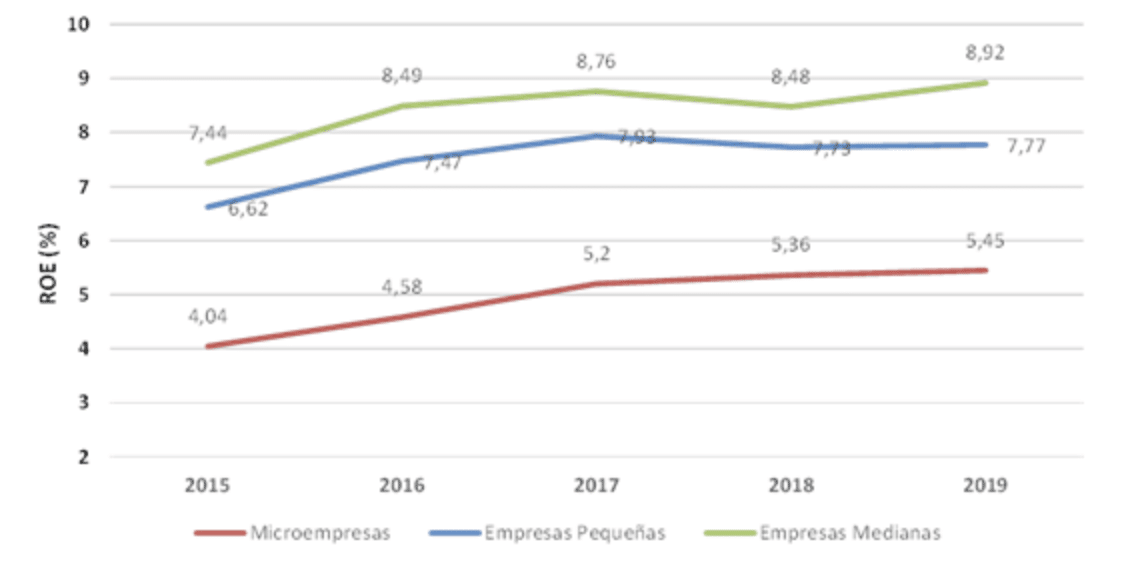

En 2019 se dio continuidad a la recuperación empresarial iniciada en 2014, en lo referente a la rentabilidad financiera (beneficios de los accionistas), los segmentos pyme tuvieron un comportamiento de moderado crecimiento en las micro y pequeñas empresas, siendo más vigoroso en las de mayor dimensión, las medianas.

Así, la rentabilidad financiera de las microempresas creció el 1,7%, pasando del 5,4% en 2018 al 5,5% en 2019; las pequeñas aumentaron menos, un 0,5% en el mismo período, pasando del 7,7% al 7,8% y las medianas aumentaron más intensamente, el 5,2%, pasando del 8,5% al 8,9% en 2019.

Es una de las conclusiones del estudio ‘Las PYME españolas con forma societaria 2014-2018 y avance 2019′, elaborado por el Colegio de Registradores, sobre las cuentas anuales presentadas en los registros mercantiles y dirigido por el catedrático emérito de Economía Financiera y Contabilidad de la Universidad Complutense, Juan Antonio Maroto Acín.

Las dos cifras coyunturales más clásicas de las pyme, su cifra de negocios y el resultado neto medio del ejercicio, mostraron, según ha explicado el Colegio en un comunicado, los efectos de los años de crecimiento sostenido desde el inicio de la recuperación.

En las microempresas, las cifras medias de negocio crecieron de manera continuada aunque con moderación, pero siempre en menor proporción que sus resultados medios anuales, lo que mostraron en 2019, con incrementos interanuales de la cifra de negocios de alrededor del 2%, y del resultado neto de más del 8%.

En las pequeñas y medianas empresas, las pautas de evolución de ambas magnitudes medias fueron semejantes: sus cifras de negocio se incrementaron menos que sus resultados netos; y en 2019 creció la cifra de negocios en las empresas medianas y se redujo en las pequeñas, aunque los resultados netos se incrementaron en ambas, algo más del 5% en las pequeñas y de forma intensa, alrededor del 20%, en las medianas.

Evolución del empleo

Por lo que respecta a los datos de empleo medio, el avance de las pyme de 2019, comparado con la situación existente en 2015, pone de manifiesto la relativa estabilidad de las plantillas medias, con ligeras variaciones que son directamente proporcionales a la dimensión, con incrementos medios de 0,08 trabajadores en micro y pequeñas empresas, y de 0,21 en las medianas.

Los actuales datos de avance de 2019 mostraron los comportamientos de las pymes ante el empleo: las microempresas, más intensivas en mano de obra, entre 2015 y 2019 incrementaron tanto el empleo medio fijo (2,59%) como el no fijo (1.43%).

Las empresas pequeñas siguieron evidenciando caídas del empleo medio fijo (-0,64%) e incrementos, en mayor proporción, del empleo medio no fijo (3,64%). Las empresas medianas aumentan tanto el empleo medio fijo (0,17%) como el no fijo (0,48%).

Se mantuvieron en 2019, no obstante, sendas constataciones de estudios anteriores: la reducida dimensión media de las pyme españolas, con 3,5 trabajadores totales en las microempresas, 18,9 en las pequeñas, y 84,6 en las medianas; y la mayor proporción de empleo fijo en la plantilla media de las microempresas, con el 79,6%, frente al 74,4% en las pequeñas, y el 75,3% en las medianas empresas.

Inversión en I+D

En cuanto a la inversión en I+D, el estudio refleja que se relaciona directamente con la dimensión empresarial: en 2018 tenían gastos netos en I+D activados el 19,0% de las muy grandes empresas, el 15,8% de las grandes empresas, el 14,5% de las medianas, el 9,3% de las pequeñas y el 4,2% de las microempresas.

En el período del bienio 2017-2018, marcado por la continuidad del crecimiento, la variación neta de los gastos de I+D es negativa (-3,4%), pero se incrementa el peso de los gastos de investigación, que pasan del 3,52% del total en 2017, al 4,75% en 2018. Y ello debido a unos gastos de investigación que se incrementan un 23,35%, frente a unos gastos de desarrollo que se reducen casi un 5%.

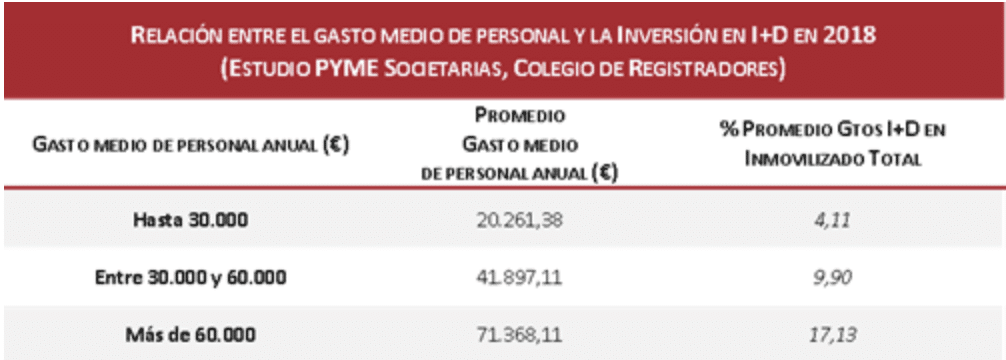

Por último, la relación entre la variable de los gastos medios por empleado y la intensidad de la inversión en I+D de las empresas, sigue siendo directa.

Los gastos en I+D parecen inducir la necesidad de potenciar la formación y los sistemas de dirección de un personal especializado en la investigación, el desarrollo y la innovación; y la aportación de ese mayor capital humano a producciones de alto valor añadido genera mayores ingresos, que permiten afrontar los mayores costes de personal.

")