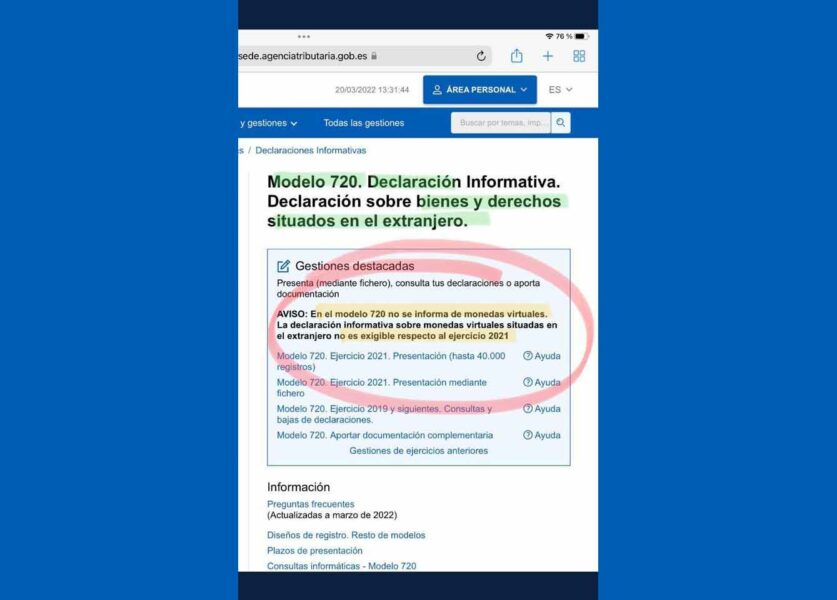

En un anuncio publicado en su web, la Agencia Tributaria señala, haciéndose eco de la intranquilidad generada por esta situación, que al menos por el momento no habrá que presentar el modelo 720 en relación a criptomonedas antes del próximo 31 de marzo.

Es evidente que las inversiones en criptomonedas generan altas rentabilidades y dinero fácil en época de crisis. Esto ha hecho que las consultas se hayan multiplicado en los despachos de abogados sobre si había o no que cumplir este año con la declaración de estos valores, ahora de nuevo en el ojo del huracán.

Esaú Alarcon, abogado fiscalista de Gibernau y miembro del Consejo Asesor Institucional de la Asociación Española de Asesores Fiscales (AEDAF), colaboró con Alejandro del Campo en tumbar el modelo 720 antiguo de declaración de bienes en el extranjero y su durísimo régimen sancionador ante el Tribunal de Justicia de la Unión Europea (TJUE).

Desde su punto de vista, “con ese aviso de la Agencia Tributaria no se tienen que declarar, en el citado modelo, pese a que en la ley 11/2021 se introdujeron dos nuevas obligaciones informativas: una para empresas que se dediquen a prestar servicios en este mundo de las criptomonedas residentes en España, que tendrán la obligación de declarar las operaciones tanto en España como en el extranjero, y otra para los titulares de monedas en el extranjero”.

Ninguna de estas obligaciones ha sido todavía objeto de desarrollo reglamentario. Sobre las obligaciones de las empresas del universo cripto, se hablo de dos nuevos modelos informativos, similares a los que presentan las entidades financieras.

Las operaciones de compra y venta de criptomonedas “se tendrían que declarar en teoría, pero hasta que lo monetizas, tampoco hay forma que la Administracion las visualice, por lo que escapan del control de Hacienda», según Esaú Alarcón

Respecto a la segunda obligación nueva que surge de la citada Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, de transposición de la Directiva (UE) 2016/1164, del Consejo, de 12 de julio de 2016, por la que se establecen normas contra las prácticas de elusión fiscal que inciden directamente en el funcionamiento del mercado interior, de modificación de diversas normas tributarias y en materia de regulación del juego, “obligaría a las personas residentes en España que fueran titulares de criptomonedas en el extranjero a presentar una declaración informativa, que una persona de la AEAT dijo que iba a ser el modelo 721 pero de momento no ha cuajado en nada”.

Alarcón recuerda que “tenemos esa regulación legal desde julio del año pasado. Pero necesitamos el desarrollo reglamentario. Lo que tenemos hasta ahora es el modelo 720 que regula cuentas corrientes, valores e inmuebles y dentro de su actual desarrollo reglamentario no hay datos a incluir que se refieran a las criptomonedas”.

Declararse en patrimonio

Una novedad que indica este abogado es que en el “modelo de impuesto de patrimonio hay un apartado específico sobre las criptomonedas. Con anterioridad a esta situación, las criptomonedas se declaraban en el apartado genérico de bienes y derechos susceptibles de declaración con contenido económico”.

Ahora se crea ese apartado específico. “No modifica la obligación de declararlas, que ya existía. Antes de su creación las operaciones en criptomonedas como el valor patrimonial de ellas se tenían que declarar. La novedad es formal”.

En el impuesto sobre la renta “sigue sin haber casilla específica. Si compras y vendes se declarará como ganancia patrimonial, sin mas datos que los tradicionales. Es como si fuera una operación normal”.

La Dirección General de Tributos indicó que había que calcular el valor patrimonial de las criptomonedas cada 31 de diciembre e incluirlo en la declaración del impuesto de patrimonio. “Otra cosa es que no se declarase, porque realmente hasta el momento no se ha perseguido”, subraya.

Este experto señala que las operaciones de compra y venta de criptomonedas “se tendrían que declarar en teoría, pero hasta que lo monetizas, tampoco hay forma que la Administracion las visualice, por lo que escapan del control de hacienda. Ahora, si vendes criptomonedas y compras otros activos, ahí estás obligado a declarar en el IRPF porque se generan plusvalías”.

Una aclaración necesaria

Por su parte, Javier Vinuesa, socio, y John Galilea abogado del área fiscal de Gómez-Acebo & Pombo, aluden también al anuncio de la AEAT en su web y destacan que “la reciente anulación del régimen sancionador del Modelo 720 por parte del TJUE, junto con la dificultad añadida de determinar el régimen jurídico de las criptodivisas, han jugado en contra del Gobierno para desarrollar un modelo específico incluyendo los criptoactivos, el Modelo 721”.

“En junio del año pasado el Congreso de los Diputados aprobó la Ley antifraude incluyendo, entre otras disposiciones, ‘la obligación de informar sobre las monedas virtuales situadas en el extranjero’. La falta de un desarrollo normativo, que no debía retrasarse más, según el Gobierno, vino a reconocer en el Plan Anual de Control Tributario y Aduanero de 2022. Deberá esperar un año más”, comentan.

Para Vinuesa y Galilea “esta aclaración resultaba muy necesaria para todos los poseedores de criptoactivos en territorio español que no son pocos. De hecho, según Statista, el 9% de la población española ya usa o posee criptomonedas, lo que supone unos 4 millones de personas».

Estos expertos señalan que “sí que se mantiene como necesario incluirlas en el Impuesto sobre el Patrimonio (Modelo 714) donde además se ha creado un nuevo apartado específico para identificar los saldos de monedas virtuales, que hasta ahora debían incluirse en el apartado genérico de “Demás bienes y derechos de contenido económico”.

«El 9% de la población española ya usa o posee criptomonedas, lo que supone unos 4 millones de personas», afirman Vinuesa y Galilea

A juicio de estos juristas “El desconocimiento generalizado sobre los criptoactivos y la constante evolución de los mismos, están impidiendo un desarrollo normativo tan necesario al respecto”.

“A nivel europeo, esta sensación de vacío legal tendrá su fin en el momento en que entre en vigor la propuesta de Reglamento del Parlamento Europeo y del Consejo relativo a los mercados de criptoactivos y por el que se modifica la Directiva (UE) 2019/1937 o “Reglamento MiCA”, destacan.

Vinuesa y Galilea recuerdan que “los parlamentarios europeos aprobaron el pasado 14 de marzo el borrador sobre el Reglamento MiCA, dando paso a la siguiente fase legislativa, en la que participarán la Comisión y el Consejo de la UE”.

“Sin embargo, a pesar de que la Unión Europea ha decidido tomar cartas en el asunto, el horizonte temporal aún es lejano pues se espera que esta regulación entre en vigor entre 2023 y 2024, debido al hecho de que se ha extendido el plazo de entrada en vigor de 18 a 24 meses tras su efectiva aprobación”, destacan.

Hay que declarar en Patrimonio

Por su parte, Javier de Diego, abogado del área fiscal de Roca Junyent, reconoce que “impulsar un modelo informativo sin desarrollo reglamentario era complicado se materializara la obligación de declarar las criptomonedas en el modelo 720. El aviso de la AEAT en su web clarifica bastante el tema”.

Como incremento de patrimonio, opina, sí habría que hacerlo. “Este pasado viernes se publico en el BOE los modelos de declaración de IRPF y del Impuesto de Patrimonio del ejercicio 2021. Y dentro de la orden ministerial que desarrolla dicho impuesto hay un apartado nuevo que se refiere a los saldos de criptomonedas”.

Esto significa que “habría que indicar el saldo existente, el número de valores que se posee y el tipo de criptomoneda que se tuviera. Hay que darse cuenta que los contribuyentes del Impuesto de Patrimonio lo son por obligación real u obligación personal”.

Los de obligación personal “son aquellos residentes en España a efectos fiscales que tiene que incluir todo su patrimonio esté aquí o fuera de España. Y los que tengan la obligación real solo lo que tengan de patrimonio en España”.

En cuanto a la evolución a futuro del impuesto “siempre hay una posibilidad de declarar el impuesto, pero tras el aviso de Hacienda en su web, me resultaría extraño que se abriera otro plazo este año. No olvidemos que la obligación de presentar el modelo 720 acaba el 31 de marzo. En el caso que se aprobase dicho Reglamento creemos que seria para ya el próximo ejercicio”:

“Otra cosa es que sacasen otro modelo con un plazo de declaración diferente. De hecho, se ha hablado de un posible nuevo modelo 721, con otros plazos, pero no hemos sabido nada”, concluye.