Es costumbre que, los letrados que ejercemos como parte actora contra entidades bancarias y financieras en defensa de los derechos de consumidores, por ejemplo, contra la usura, recibamos contestaciones a las demandas donde se alega por la adversa una errónea comparación del TAE y el TEDR.

En cierto modo, la práctica masiva coadyuva a focalizar el debate en algunos aspectos que prima facie son más relevantes, pasando por alto otros de talante más técnico que requieren un análisis detallado y prolijo por la seguridad jurídica que precisamos todos los operadores del foro.

Antes de nada, conviene contextualizar estos dos conceptos.

Primero, la TAE de los contratos de crédito revolvente -con tarjeta o sin ella- se expresa en forma de porcentaje y se calcula con una fórmula matemática normalizada en base al Tipo de Interés Nominal (TIN) -el precio que nos cobra el banco por prestarnos el dinero-; la frecuencia de las cuotas para devolver el préstamo (mensuales, trimestrales, anuales, etc.); las comisiones bancarias y los gastos de la operación que asume el consumidor.

En puridad, sería el coste del crédito.

Segundo, el Tipo Efectivo de Definición Restringida (TEDR), se define como el componente de tipo de interés de la Tasa Anual Equivalente (TAE), excluyendo, por tanto, todas las comisiones y gastos.

A simple vista, no podrían comprarse el uno con el otro.

Por un lado, la reiterada y notoria jurisprudencia de la Sala Primera del Tribunal Supremo sobre la posible cualidad de usurarios de los créditos revolving viene constituida, fundamentalmente, por las sentencias del pleno 628/2015, de 25 de noviembre, y 149/2020, de 4 de marzo.

En las cuales consideran que la referencia del «interés normal del dinero» que ha de utilizarse para determinar si el interés remuneratorio es usurario debe ser el interés medio aplicable a la categoría a la que corresponda la operación cuestionada, en estos casos el tipo medio aplicado a las operaciones de crédito mediante tarjetas de crédito y revolving publicado en las estadísticas oficiales del Banco de España.

Pero el Boletín Estadístico del Banco de España no fija la TAE media para los créditos revolving, sino la TEDR (que equivale a la TAE sin incluir comisiones). (García, 2022).

Entonces, ¿es correcto comparar los valores que publica el Banco de España (TEDR, tabla 19.4) con la TAE del contrato de crédito revolvente?

La respuesta debe ser, necesaria y parcialmente, favorable.

En este sentido, los contratos de crédito revolvente incluyen, entre otras muchas cláusulas, una que regula el TAE por disposición legal (1).

Luego, siguiendo la propia naturaleza del concepto, sería racional esperar que reflejara la carga económica real del crédito. Pero no sucede así en realidad.

Por lo menos en algunos contratos de crédito analizados por el letrado que suscribe. Luego, la práctica jurídica demuestra que en multitud de ocasiones la cláusula que regula el TAE no incluye comisiones y gastos; para muestra un botón:

En consecuencia, el TAE de este contrato no refleja la carga económica real y es perfectamente comparable con el TEDR publicado por el Banco de España. Máxime cuando los datos son remitidos por las propias entidades bancarias que posteriormente y, sorpresivamente, desaprueban en estrados. Por ello, hay que estudiar la cláusula que regula el TAE del contrato en cuestión y notar si podemos entrar a comparar el TAE del contrato con los tipos publicados por el Banco de España (TEDR).

Por otro lado, cuando la entidad financiera afirma que los valores TEDR publicados por el Banco de España son medias es erróneo. Así lo indica el anexo 1 de la Circular 5/2012, de 27 de junio, del Banco de España (ibid), por las que se establecen las directrices que regulan el suministro de datos entre el Banco de España y las entidades financieras:

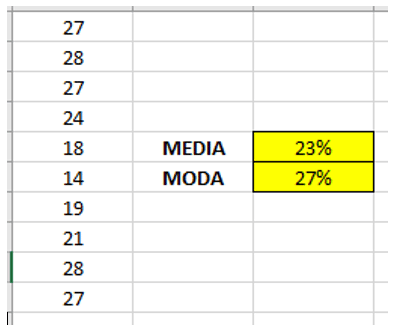

Así las cosas, los valores de la tabla 19.4 del Banco de España no son medios sino modales. La moda es el valor que aparece con mayor frecuencia en un conjunto de datos y, la media, es el valor que se obtiene al dividir la suma de un conglomerado de números entre la cantidad de ellos.

Para poder ver la diferencia entre uno y otro es tan sencillo como arrojar varios valores aleatorios (suponiendo que fueran TAE de contratos de crédito revolvente), en Excel, para observar como el valor medio y modal no son lo mismo.

En consecuencia, las tabla 19.43 de Banco de España representa los tipos de interés aplicados con mayor frecuencia – que no medias-, sin incluir comisiones y gastos (TEDR).

Por ello, hay que afirmar que la media del TAE es de 23 % pero supondría quitar énfasis al tipo de interés más elevado y aplicado en distintos contratos, pues deberíamos hablar de moda, en cuyo caso nos situaríamos en 27 %.

De hecho, en las periciales aportadas como documental junto a las contestaciones a las demandas de las entidades financieras se hacen incorrectas referencias a valores medios, que no modales, además de reprochar también la comparación ya comentada de TAE y TEDR por ser una posición y punto de vista de análisis más favorable a la entidad en detrimento del consumidor.

Para terminar, es necesario defender que, hablar de una TAE media del 23 % cuando la cláusula que regula el TAE del contrato no contempla la carga económica real, además de ser incorrecto, coloca al consumidor en desventaja pues el interés más aplicado es del 27 % (moda) como es de ver en el ejemplo de arriba.

E incluso habría que agregar otras comisiones y gastos como primas de seguros.

(1) La Circular 1/2010 es el resultado de la trasposición a la normativa española del Reglamento del BCE sobre estadísticas de tipos de interés que aplican las instituciones financieras monetarias a sus clientes; Circular 5/2012, de 27 de junio, del Banco de España, a entidades de crédito y proveedores de servicios de pago, sobre transparencia de los servicios bancarios y responsabilidad en la concesión de préstamos.