La DANA ha causado durante este fin de semana una gran cantidad de desperfectos en vehículos, domicilios, en el campo, en locales y, también, personales. Sólo podrán recuperar esas pérdidas aquellos que tengan contratada una póliza aunque realmente no responda su aseguradora, sino el Consorcio de Compensación de Seguros (CCS).

El CCS es una institución pública que sólo se encuentra en España. Sin embargo, tiene una particularidad, y es que paga las indemnizaciones con dinero privado y no con dinero del Estado, es decir, que se financia con las primas que pagan los asegurados.

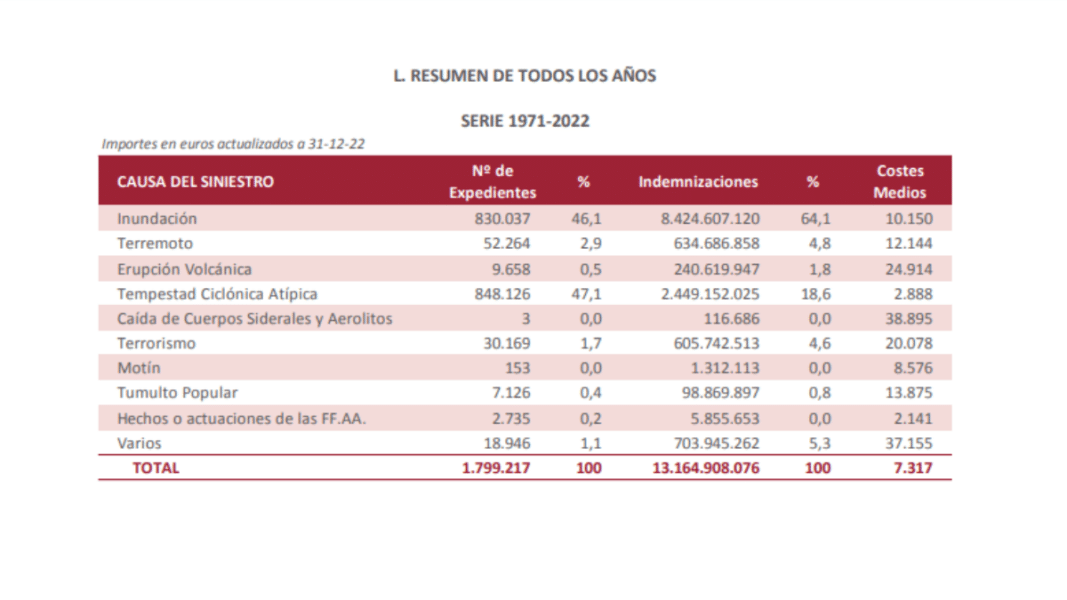

Jesús Almarcha, abogado de Seguros y Reaseguros de Pérez-Llorca, ha explicado a Confilegal que el CCS sólo actúa en los casos en los que los daños se han originado por un riesgo extraordinario como, por ejemplo, las inundaciones, una tempestad ciclónica atípica con vientos que superen más de 120 kilómetros, terremotos o volcanes. En La Palma indemnizó con 240.619.947 euros los afectado.

Según las estadísticas publicadas por el CCS, desde su creación en el año 1971 hasta 2022, que son los datos más recientes, ha abonado un total de 8.424.607.120 euros de indemnizaciones respecto a inundaciones.

Si no se tiene seguro

Estos riesgos son tan grandes que quizá una aseguradora sola no podría asumirlos. Pero ha recalcado que “resulta indispensable contar previamente con un contrato de seguro con coberturas sujetas al recargo por riesgos extraordinarios”.

La única opción que tendrán los afectados que carezcan de un contrato de seguro será la de reclamar alguna ayuda pública que sea aprobada. Por ejemplo, el Consejo de Ministros aprobó el pasado junio un paquete de unos 12 millones de euros en ayudas por incendios forestales, tormentas, nevadas, lluvias torrenciales y otras catástrofes que ocurrieron en varias Comunidades Autónomas, todo ello al amparo de la Ley del Sistema Nacional de Protección Civil.

El CCS no funciona para las pérdidas sufridas en el campo como pueden ser las cosechas o el fallecimiento de los animales. El letrado ha manifestado que aquí respondería Agroseguro, el cual debe ser contratado por los propietarios y están cubiertos por el sistema español de seguros agrarios combinados.

Respecto a los comercios, hay que tener en cuenta que no sólo se produce la pérdida del local, sino también la falta de ingresos los días en los que permanezca cerrado.

En este caso, el abogado ha señalado que el CCS se hace cargo si el propietario tiene contratada la pérdida de beneficios. “La indemnización se calculará teniendo en cuenta los periodos de cobertura y los límites de indemnización previstos en dicho contrato de seguro”.

Pasos a seguir para solicitar la indemnización

Jesús Almarcha ha explicado que a la hora de reclamar, resulta “crucial el papel del mediador de seguros” a través del servicio de atención al cliente.

Y después, “el primer paso consiste en analizar si el afectado cuenta con un contrato de seguro en vigor cuyas coberturas puedan estar sujetas al recargo de riesgos extraordinarios a favor del Consorcio de Compensación de Seguros, así como verificar que los fenómenos meteorológicos asociados a la DANA cumplen con los umbrales y circunstancias específicas que activan la cobertura del seguro de riesgos extraordinarios”.

En caso afirmativo, se valorarán las circunstancias específicas del siniestro y se procederá a la peritación.

«Todo ello supone que serán necesarias varias semanas hasta que se resuelva el expediente, dependiendo en gran medida de si el afectado está conforme o no con la peritación efectuada por el Consorcio. El artículo 20.9 de la Ley de Contrato de Seguro indica que, por regla general, el Consorcio incurriría en mora si no abona la indemnización en caso de que transcurran tres meses desde que le fue reclamada».

")

")