Los Técnicos del Ministerio de Hacienda (Gestha) aconsejan aprovechar la recta final del año para ahorrar adicionalmente hasta 4.277 euros más en la próxima declaración de la renta, y recuerdan que este año se mantiene la disminución del incentivo de planes de pensiones individuales; a cambio, se favorecen los planes de previsión empresarial.

Gestha aclara que las mayores ventajas fiscales se concentran en los contribuyentes con mayores ingresos y patrimonios.

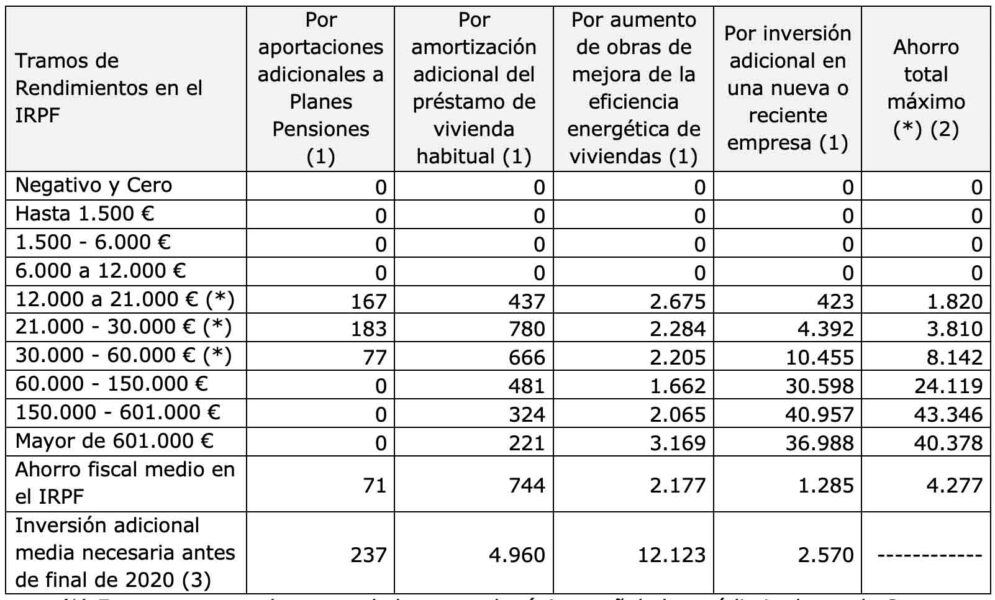

De esta manera, mientras que las personas con ingresos superiores a los 600.000 euros al año podrán maximizar las ventajas fiscales adicionalmente en 40.378 euros, para las personas con rendimientos anuales inferiores a 21.000 euros el aumento de sus ventajas fiscales llega a los 1.820 euros.

Por su parte, para los de menores ingresos, las posibilidades de deducir son prácticamente inexistentes.

Así, las personas que declaran ingresar más de 60.000 euros son el 4,7% de los declarantes, pero acumularon el 16,4% de las deducciones en cuota, ahorrándose 539 millones en la declaración de 2021.

En cambio, los contribuyentes con menores rentas suelen aprovechar las deducciones al alquiler autonómicas o la estatal transitoria, si el contrato de alquiler es anterior a 2015, pero en la práctica estas deducciones no operan por la ausencia o la baja cuantía de sus retenciones.

Los Técnicos de Hacienda han estimado el ahorro adicional en las cuatro reducciones y deducciones más importantes.

1.- Adquirir un vehículo eléctrico o instalar un sistema de recarga de baterías puede desgravar hasta 3.000 euros

Se podrán deducir el 15% si realizan una entrega a cuenta mínima del 25% del valor de compra de un vehículo eléctrico nuevo (turismos o motos), o si la han realizado desde el 30 de junio de 2023. En estos casos, el pago restante de la compra se debe realizar antes del final del segundo año posterior al del pago a cuenta.

En caso de compra, la deducción del 15% del valor de compra incluidos gastos e impuestos, y excluidos los importes de las ayudas públicas que perciba (por ejemplo, MOVES III) está limitado a una base máxima de 20.000 euros y se aplica en el año en que se matricula.

Ambas deducciones se aplican a vehículos eléctricos ‘enchufables’ y de pila de combustible de uso particular y que cuesten hasta el máximo fijado en el plan MOVES III, que en el caso de turismos es de 45.000 euros (53.000 euros para vehículos BEV de 8 o 9 plazas) estarán vigente desde el 30 de junio de 2023 hasta finales de 2024.

También el contribuyente puede desgravar el 15% de la inversión de la instalación de un punto de recarga para vehículos eléctricos en un inmueble de su propiedad, realizada igualmente entre el 30 de junio de 2023 y el 31 de diciembre de 2024.

No se permite que esta desgravación afecte a una actividad económica y no puede pagarse en metálico. La deducción se practica en el año en que finaliza la instalación y la base máxima es de 4.000 euros, descontadas las ayudas públicas.

Conviene no olvidar que la ayuda del Plan Moves III (con o sin achatarramiento) se tiene que sumar a los rendimientos declarados en el IRPF.

Gestha señala que, probablemente, esta sea la deducción menos equitativa de las que están vigentes, pues, salvo en los casos de pago aplazado, esa deducción máxima no podrán aprovecharla en su totalidad las personas con rendimientos por debajo de 22.725 euros (la mediana de los ingresos; es decir, el 50% de los contribuyentes cobran por debajo de esa cifra).

Además, salvo que el contribuyente posea ahorros, será difícil que alguien con esos ingresos pueda comprar un coche eléctrico, incluso con pago aplazado del 75% restante si tiene que desembolsar un mínimo de 19.600 euros en el segundo año. Tampoco es fácil que una entidad bancaria le financie con ese bajo nivel de rentas.

2.- Deducciones por obras de mejora de eficiencia energética en viviendas

Son tres importantes deducciones, vigentes desde el 6 de octubre de 2021 con carácter temporal de 2021 a 2023, para obras de mejora de la eficiencia energética de viviendas habituales, alquiladas o en expectativa de alquiler si se alquilan antes del 31 de diciembre de 2024.

La Comisión Europea aprobó el pasado 2 de octubre la Adenda al Plan de Recuperación, Transformación y Resiliencia español que, entre sus novedades, destaca la prórroga hasta final de 2024 de estas deducciones. Una prórroga que se razona porque éstas apenas se han aprovechado, probablemente por desconocimiento o por los altos precios de los materiales.

De hecho, en 2021, solo se acogieron 2.915 contribuyentes, un 0,01% de los declarantes, y a pesar de esta cifra tan exigua, la desigualdad de esta deducción está en que el 21,7% de quienes la aprovechan son personas que ingresan más de 60.000 euros anuales, a pesar de que solo son el 4,7% de los declarantes.

Hasta que no se apruebe la ley que amplíe las deducciones un año más, los técnicos de Hacienda aconsejan obtener el certificado de eficiencia energética tras la finalización de las obras antes del 31 de diciembre de este año. Estas son las tres deducciones, que exigen que no se paguen en efectivo, de menor a mayor deducción:

a) Deducción por obras de mejora para la reducción de la demanda de calefacción y refrigeración.

Deducen un 20% hasta un máximo de 5.000 euros de las obras realizadas desde el 6 de octubre de 2021 hasta el 31 de diciembre de 2023 que reduzcan un 7% la demanda de calefacción y refrigeración, como, por ejemplo, la sustitución de ventanas por otras con doble acristalamiento o el cambio de una caldera por otra de biomasa.

Se deduce en el año del certificado de eficiencia energética emitido tras las obras, como última fecha el 31 de diciembre de 2023.

b) Deducción por obras de mejora que reduzcan el consumo de energía primaria no renovable.

Deducen un 40% hasta un máximo de 7.500 euros de las obras realizadas desde el 6 de octubre de 2021 hasta el 31 de diciembre de 2023 que reduzcan un 30% el consumo de energía primaria no renovable o mejore la calificación energética de la vivienda a una clase energética «A» o «B», como, por ejemplo, el aislamiento térmico en paredes o falsos techos, la instalación de sistemas de calefacción o frío por aerotermia.

Igualmente, se deduce en el año del certificado de eficiencia energética emitido tras las obras, como última fecha el 31 de diciembre de 2023.

c) Deducción por obras de rehabilitación energética de edificios de uso predominante residencial.

Esta deducción se aplica un año más que las anteriores, de 2021 a 2024, y es la mayor de todas con una deducción del 60% sobre 5.000 euros anuales, hasta un máximo total de 15.000 euros acumulados que se pueden deducir en los cuatro ejercicios siguientes por obras de mejora de la eficiencia energética del edificio que, igualmente, reduzcan un 30% el consumo de energía primaria no renovable o mejore la calificación energética a una clase energética «A» o «B».

Los propietarios de las viviendas del edificio deducen, igualmente, en el año del certificado de eficiencia energética emitido tras las obras, si bien, como última fecha el 31 de diciembre de 2024, un año más tarde que las anteriores.

Sin minusvalorar el efecto beneficioso para el medio ambiente y el bienestar de los que ocupan las viviendas con estas tres modalidades de la deducción, Gestha señala que son unas deducciones inequitativas porque los que ingresan más de 60.000 euros anuales (el 4,7% de los declarantes) representaron el 21,7% de los que aprovecharon esta deducción en la declaración de Renta de 2021, acumulando el 26,2% del importe total de la deducción.

3.- Se mantiene en 1.500 euros la aportación máxima al plan de pensiones individuales, aunque con la posibilidad de incrementar las aportaciones hasta en 8.500 euros más por aportaciones a planes de pensiones empresariales

Habitualmente, en los últimos meses del año conviene hacer aportaciones a los planes de pensiones o a los planes de previsión asegurados para lograr un ahorro fiscal en la declaración de la Renta del próximo año.

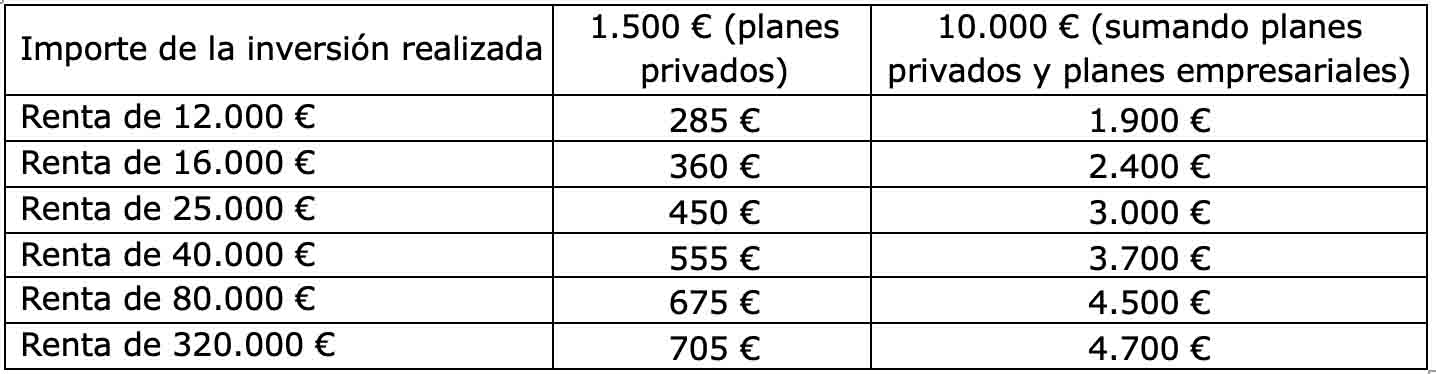

Aunque Gestha señala que el Gobierno viene desincentivando las aportaciones a planes de previsión individuales, al apostar por los planes de previsión empresariales. En este sentido, recuerdan que la aportación máxima a los planes individuales bajó de 8.000 euros en 2020 a 2.000 euros en 2021 y a 1.500 euros en 2022, que se mantienen en 2023.

No obstante, el límite anterior se puede incrementar en 8.500 euros, cuando dicho aumento provenga de contribuciones empresariales al instrumento de previsión social, o de aportaciones del trabajador al mismo instrumento de previsión social por importe igual o inferior a unos límites basados en la contribución empresarial, que será distinto en caso de planes sectoriales o planes de pensiones de empleo simplificados.

Se recomienda, pues, aprovechar la recta final del año para hacer aportaciones hasta agotar el límite.

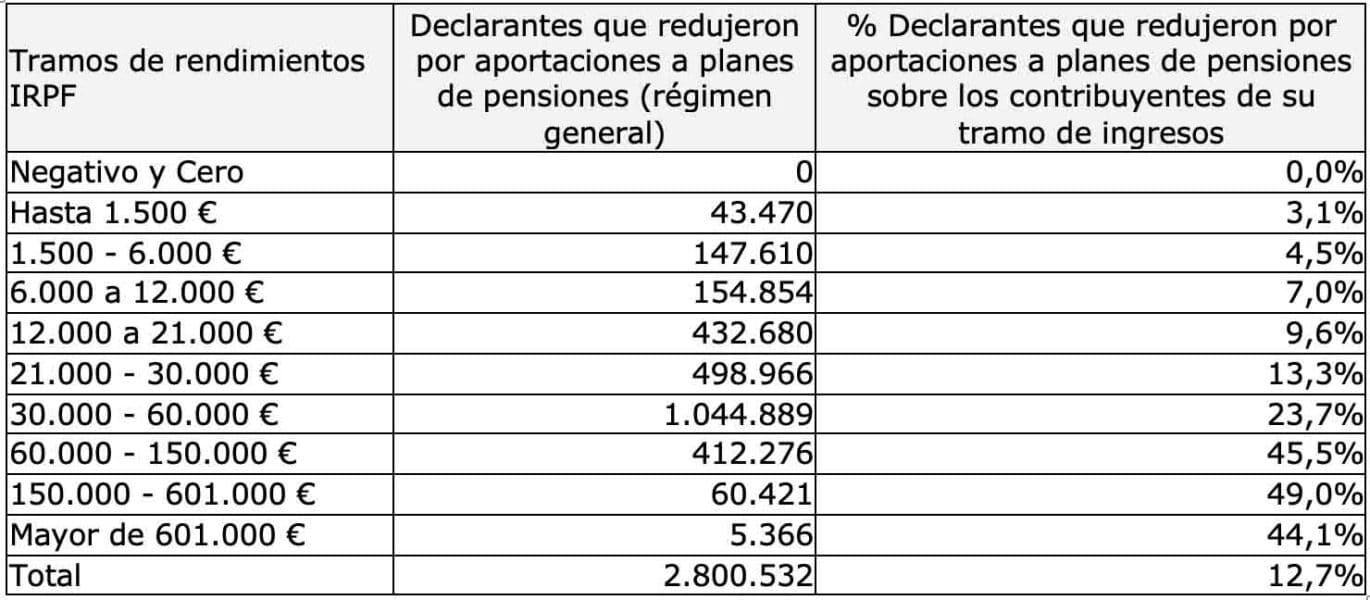

Según estima Gestha, se beneficia de esta desgravación entre el 44% y el 49% de los declarantes que ingresan más de 60.000 euros, cuyo ahorro les supone un gran incentivo, que puede llegar para ingresos por encima de 300.000 euros a la mitad de la aportación al Plan de Pensiones al restar de la base imponible y disminuir la progresividad de los ingresos ordinarios.

Si bien la regresividad de mantener la reducción de los planes de pensiones en la base imponible disminuye cuando más bajo es el límite de la inversión, los técnicos de Hacienda creen que, a igualdad de importes invertidos en planes de pensiones, la ventaja fiscal para las rentas más altas aumentó al incrementarse en 2021 el tipo marginal en 2 puntos para las rentas de más de 300.000 euros, por lo que su ahorro fiscal supera en el 150% al de las rentas medias, y casi en el 250% al ahorro de las rentas más modestas.

De hecho, los contribuyentes que ganan más de 60.000 euros al año son el 4,7% de los declarantes, pero representan el 17% de los que aportaron a planes de pensiones, y acumularon el 32,5% de las aportaciones totales.

Por último, a los contribuyentes que en 2023 estén en situación de desempleo de larga duración o de enfermedad grave, o sean partícipes de los planes de pensiones del sistema individual y asociado que vayan a disponer anticipadamente del importe de sus derechos consolidados correspondiente a aportaciones realizadas con al menos diez años de antigüedad, así como los que se hayan jubilado o sufrido algún tipo de discapacidad, Gestha advierte del elevado coste fiscal de rescatar el Plan de Pensiones en forma de capital, ya que actualmente no se mantienen la reducción del 40% en este tipo de rescate (50% en caso de discapacidad en los fondos constituidos a su favor), salvo en relación a las aportaciones anteriores a 31 de diciembre de 2006.

Esta fecha es importante y conviene pedir a la gestora del fondo que certifique los derechos consolidados referidos a esas aportaciones anteriores a 31 de diciembre de 2006. De esta forma, si una persona se jubila en 2023 tiene hasta 31 de diciembre de 2025, para rescatarlo en forma de capital sin perder la reducción del 40%.

4.- Beneficios en la vivienda habitual

• Deducción por compra y rehabilitación de la vivienda.

Quienes compraron su vivienda habitual o realizaron algún pago para su construcción antes del 1 de enero de 2013 siguen disfrutando de la desgravación, s tuvieron deducciones por dicha vivienda en 2012 o años anteriores. De este modo, estos contribuyentes pueden deducirse hasta el 15% de las cantidades invertidas, con un límite de inversión de 9.040 euros.

Teniendo en cuenta este límite, y dado el encarecimiento del Euribor, puede resultar interesante realizar un pago adicional -de 4.960 € de media- para amortizar parcialmente la hipoteca antes de que finalice el año para reducir la factura fiscal en 744 euros adicionales, siempre que las condiciones del préstamo no impongan comisiones por cancelaciones anticipadas.

Algunas Comunidades autónomas tienen establecidas otras deducciones en vivienda habitual, que no deben olvidarse.

• Neutralizar la tributación de las ganancias de la venta de una vivienda habitual.

Quienes hayan vendido su casa este año, las ganancias obtenidas tributarán en la próxima declaración de la Renta, en función de su cuantía, entre el 19% y el nuevo tipo del 28% para rentas de ahorro y ganancias superiores a 300.000 euros, que entró en vigor en 2023. No obstante, los técnicos señalan que si se reinvierte total o parcialmente el importe en otra vivienda de carácter habitual será posible neutralizar este pago.

También, conviene recordar que están exentas las ganancias patrimoniales que se pongan de manifiesto con la dación en pago de la vivienda habitual para la cancelación del préstamo hipotecario.

• Los mayores de 65 años están excluidos de tributar las ganancias.

Están exentas las ganancias obtenidas por la venta de la vivienda habitual por los contribuyentes mayores de 65 años y también por personas dependientes severos o grandes dependientes.

También para estas personas están exentas la transmisión de cualquier otro bien o derecho, hasta un límite máximo de 240.000 euros, siempre que con el importe total se constituya en un plazo de seis meses una renta vitalicia asegurada.

5.- Se amplía la deducción por maternidad

Hasta 2022 sólo las madres trabajadoras se podían beneficiar de esta deducción de 1.200 euros anuales por cada hijo menor de tres años.

Gestha advirtió al Ministerio de Hacienda en 2020 de que estas madres perderían la deducción en los casos de ERTE COVID o si entraban en el desempleo, pero el Ministerio reaccionó tarde, y amplió esta deducción desde 2023, dejando sin resolver la situación de las madres que no cumplieron los requisitos de la antigua redacción entre 2020 y 2022.

Así que inevitablemente estalló la alarma social cuando se hizo público en enero de 2023 que la AEAT reclamaba las deducciones a estas madres e incluso las sancionaba en algunos casos.

Solo entonces, la ministra de Hacienda, María Jesús Montero, ordenó la paralización inmediata de esas comprobaciones e instó la aprobación express de una enmienda en el Senado al primer proyecto de ley de los Mercados de Valores y de los Servicios de Inversión, por la que extendía de 2020 a 2022 la ampliación de 2023 de esta deducción a las mujeres que cumplan simultáneamente dos requisitos:

Que tengan hijos menores de tres años con derecho a aplicar el mínimo por descendientes, o, con independencia de la edad del menor, durante los tres años siguientes de la adopción o acogimiento preadoptivo o permanente.

Que en el momento del nacimiento del menor perciban prestaciones contributivas o asistenciales de desempleo, o que en ese momento estén dadas de alta en la Seguridad Social o mutualidad, o posteriormente con un mínimo de 30 días cotizados.

Por tanto, incluso si en el momento del nacimiento no estaba la madre trabajando sino cobrando el desempleo, o también si con posterioridad cotizó 30 días o más, podrá beneficiarse de esta deducción y solicitar el abono anticipado de 100 euros al mes.

Esta ampliación entre 2020 y 2023 de las madres beneficiadas alcanza también a los 1.000 euros adicionales por gastos de custodia del hijo menor de tres años en guarderías o centros de educación infantil autorizados.

6.- Compensar las pérdidas con ganancias

Ser inversor en bolsa no sólo puede generar ganancias, sino también pérdidas. Por eso, Gestha avisa de que el final de año es un buen momento para hacer cuentas y compensar las pérdidas generadas en un fondo de inversión, acciones o derivados financieros con las ganancias patrimoniales obtenidas.

Es importante recordar que no se podrán adquirir esos mismos valores o similares en los dos meses anteriores o posteriores a la venta.

Asimismo, los rendimientos de capital mobiliario positivos (intereses de títulos, venta de obligaciones o bonos, dividendos…) se pueden compensar con rendimientos negativos.

7.- Planificar la venta de acciones

Los contribuyentes que prevean que sus rendimientos netos del trabajo serán inferiores a 19.747,5 euros (antes sólo era para los inferiores a 16.825 euros) deben vigilar, en la medida de lo posible, que no tengan rentas de otro tipo, como ganancias patrimoniales por venta de acciones o rentas por alquileres de inmuebles, superiores a 6.500 euros, ya que en dicho caso perderían la reducción de rendimientos del trabajo que puede llegar hasta los 6.498 euros (antes el máximo era de 5.565 euros).

Esto afecta también a la venta de acciones, que pueden obligar a hacer la declaración a quien a priori no estaría obligado: los que ingresen menos de 15.000 euros (en 2022 14.000 euros) con varios pagadores, o hasta 22.000 euros con un solo pagador.

8.- Eximir hasta 60.100 euros si se trabaja en el extranjero

Los técnicos recuerdan que los rendimientos que se han obtenido por los trabajos realizados para empresas radicadas en el extranjero están exentos de tributación con un límite máximo de 60.100 euros anuales en el territorio común.

Eso sí, Gestha aclara que se podrá aplicar esta deducción siempre y cuando en el territorio en el que se realicen los trabajos se aplique un impuesto de naturaleza idéntica o análoga a la del IRPF y no se trate de un país o territorio calificado reglamentariamente como paraíso fiscal.

9.-Donativos a ONG, y la ideología y la militancia deducen

Los donativos, donaciones y aportaciones con derecho a deducción, permiten deducir el 80% para los primeros 150 euros y el 35% para los importes restantes, que llega al 40% si en los dos años inmediatos anteriores se dona a favor de una misma entidad por importe igual o superior, en cada uno de ellos, al del ejercicio anterior, limitada a una aportación máxima del 10% de la base liquidable.

De esta forma, los donativos tienen el mayor atractivo fiscal en relación a la aportación efectuada para estos fines solidarios, pudiendo aumentar el beneficio fiscal en unos 843 euros adicionales.

Las cuotas de afiliación y aportaciones a partidos políticos pueden reportar al contribuyente algún beneficio adicional, ya que suponen una deducción del 20%, limitada a una base máxima de 600 euros. En paralelo, las cuotas sindicales y de colegios profesionales deducen de los rendimientos del trabajo -si bien las últimas con un límite de 500 euros-, así como los gastos de defensa jurídica de litigios en la relación laboral con el límite de 300 euros anuales.

10.- Incentivos para los ‘ángeles’ de los emprendedores

El cambio más importante de 2023 se ha producido en esta deducción para amigos y familiares de tercer grado de los emprendedores, que aumenta al 50% (antes era un 30%) de la inversión en la cuota estatal del IRPF al suscribir las acciones o participaciones de una sociedad nueva o reciente creación.

La base máxima de la deducción se amplía a 100.000 euros anuales (antes era 60.000 euros), limitada a una participación, junto con su cónyuge y familiares hasta el segundo grado incluido, nunca superior al 40% del capital de la entidad y cuyos fondos propios tampoco podrán superar los 400.000 euros al inicio del período de la entidad en que el inversor adquiera las acciones. Asimismo, se fija la exención total de la plusvalía al salir de la sociedad, siempre y cuando se reinvierta en otra entidad de nueva o reciente creación.

Actualmente, los técnicos remarcan que esta deducción es la más potente del IRPF, incluso más que la deducción de mejora de la eficiencia energética de los edificios residenciales (60% limitada a 5.000 euros, y 15.000 euros acumulados) al conjugar un tipo de deducción alto del 50% con una base de 100.000 euros, lo que permite deducir adicionalmente 1.285 euros de media a quien financie a una empresa nueva o de reciente creación, aunque se precisa invertir otros 2.570 euros.

Estas mejoras en esta deducción la harán más inequitativa porque el 14,1% de los que la utilizaron en la declaración de 2021, ingresaban más de 60.000 euros anuales y son solo el 4,7% de los declarantes, pero acumularon el 28,9% de esta deducción.