Porque no se puede describir de otra manera. Los resultados económicos obtenidos han permitido retribuir a los 183.060 mutualistas activos con el 4,30 por ciento. Hoy en día es difícil encontrar ese umbral de rentabilidad en las inversiones que se hacen, hay que decirlo.

Las cosas como son.

El ejercicio 2018 se cerró con «un excedente de 30 millones de euros y el volumen de las aportaciones ingresadas se ha elevado hasta alcanzar los 646,8 millones de euros», frente a los 628,7 millones de 2017, explicó ayer el presidente de la institución, Enrique Sanz Fernández-Lomana, durante la presentación de los resultados de la Memoria de actividades y el balance de gestión de ese año y el presupuesto para este.

O dicho de otra forma, la Mutualidad cerró con un superávit de 30 millones de euros.

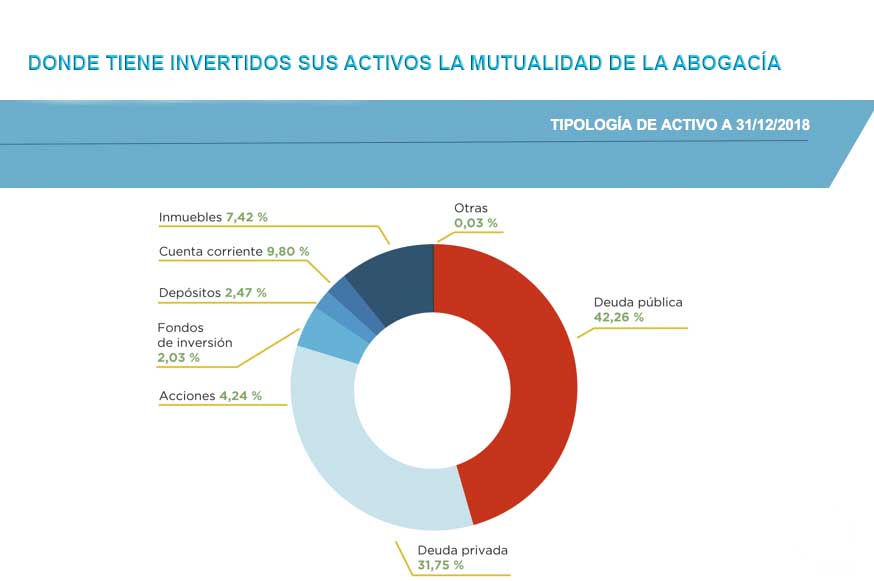

Al cierre de 2018, el valor contable de sus inversiones ascendía nada menos que a 8.118 millones de euros; un 9,92 por ciento más que en 2017.

7.516 millones son inversiones financieras y tesorería y 602 millones corresponden a inversiones inmobiliarias.

Dentro del conjunto de la cartera, un 74 por ciento (6.007 millones de euros) está invertido en bonos de renta fija; un 7,42 por ciento (602 millones de euros), son inmuebles; el 6,27 por ciento está invertido en renta variable (acciones y fondos por importe de 509 millones de euros) y el 12,30 por ciento restante (998,7 millones de euros) son otros activos financieros y tesorería.

«Nosotros nos dedicamos al largo plazo. No hay tanta gente que tenga esta política. Nosotros nos dedicamos a garantizar pensiones al largo plazo», señaló Rafael Navas Lanchas, director general de la institución.

«Y somos la única institución de estas características que les dice a los mutualistas cuánto van a cobrar cuando se jubilen», añadió Sanz Fernández-Lomana.

BUENA GESTIÓN

En cuanto a los gastos de gestión sobre el ahorro que se maneja, el ratio se situó en el 0,21 por ciento, frente al 1,5 por ciento del sector asegurador y el 1,25 por ciento de los fondos de pensiones.

«Este logro es consecuencia de la especialización de la Mutualidad por trabajar directamente con los mutualistas y gracias a una gestión marcada por un estricto criterio de austeridad», indicó.

El presidente de la Mutualidad explicó que su entidad sigue siendo «muy solvente», con un ratio de solvencia en el entorno de dos veces el que exige la normativa aseguradora.

EL OBJETIVO

De acuerdo con el Plan Estratégico de la Mutualidad -la primera entidad de todas las Mutualidades de Previsión Social, la séptima aseguradora de vida y la primera entidad que no es un gran grupo empresarial-, el objetivo es «mantener un crecimiento sostenido y sostenible de las principales magnitudes de la Mutualidad.

«Queremos alcanzar los 10.000 millones de euros de ahorra gestionado al finalizar el Plan en 2.022», dijo Sanz Fernández-Lomana.

2019

Para este año en que nos encontramos, la Mutualidad prevé un crecimiento del volumen de ahorro gestionado -de ahorros de los mutualistas- del 8,90 por ciento más. 7.930 millones de euros frente a los 7.284 de 2018, manteniendo el mismo ratio de gastos, en el 0,21 por ciento.

Con estas cifras, el excedente podrá situarse en los 25 millones y la Mutualidad pasaría a tener unos fondos propios de 374 millones de euros.

LA CUENTA PENDIENTE DEL BANCO POPULAR

Por otra parte, ni Sanz Fernández-Lomana ni Navas Lanchas eludieron hablar de la fallida inversión de la Mutualidad en el Banco Popular.

«En la página 55 del informe anual que les hemos presentado se cuenta cómo están las cosas», dijo Navas Lanchas.

Y lo que dice esa página es que se interpuso un recurso frente al acto de la Junta Única de resolución ante el Tribunal de Justicia de la Unión Europea, que se encuentra en tramitación.

También se ha interpuesto otro recurso ante la Audiencia Nacional contra el acto de ejecución del FROB, cuya tramitación ha sido suspendida por la prejudicialidad europea.

«En 2018 se ha interpuesto escrito de demanda de responsabilidad excontractual contra el Banco Central Europeo (BCE) y la Junta Única de Resolución (JUR) conforme a los artículos 268 y 340 del TFUE al Tribunal General de Justicia de la Unión Europea, que ha sido suspendida hasta que se resuelvan los seis casos pilotos relativos al recurso de nulidad contra la decisión de resolución y también la Mutualidad se ha constituido como parte acusadora en la instrucción penal que se sigue ante el Juzgado Central de Instrucción 4 de la Audiencia Nacional, cuya intrusión está en curso a la fecha de formulación de estas cuentas anuales», se puede leer en dicho informe.