El próximo 17 de febrero entrará en vigor la circular de la Comisión Nacional del Mercado de Valores (CNMV) relativa a la publicidad sobre criptoactivos presentados como objeto de inversión.

En el texto, publicado este lunes en el Boletín Oficial del Estado (BOE), se desarrollan las normas, principios y criterios a los que debe sujetarse esta actividad publicitaria.

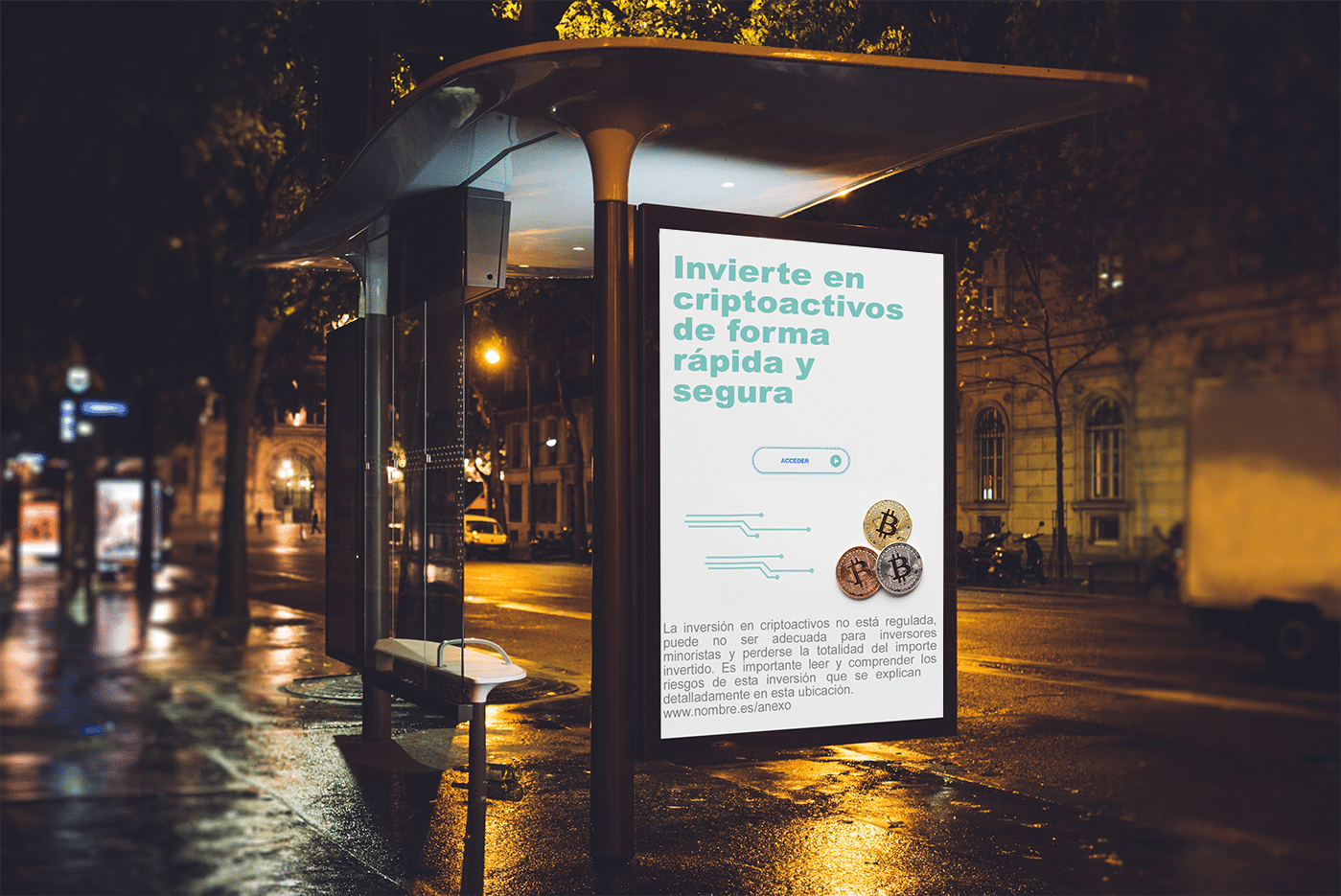

La circular estructurada en once páginas y varios capítulos define con minuciosidad qué espera a nivel publicitario de las campañas masivas de criptomonedas.

Establece que la publicidad sobre criptoactivos deberá ser clara, equilibrada e imparcial, y los mensajes proporcionarán información sobre los riesgos del producto de manera fácilmente legible y perceptible.

En concreto, deberán incluir la siguiente advertencia: “La inversión en criptoactivos no está regulada, puede no ser adecuada para inversores minoristas y perderse la totalidad del importe invertido”.

Además, se incluirán enlaces o indicaciones a la ubicación de la información adicional identificadas con frases del tipo: “Es importante leer y comprender los riesgos de esta inversión que se explican detalladamente en esta ubicación».

Falta regular el negocio de las criptomonedas

Gloria Hernández, socia de finReg360, explica que dicha circular se estaba esperando por el sector y los operadores jurídicos. Avala que la actividad de la CNMV, con consulta pública incluida, ha sido bastante ágil.

Desde su punto de vista, es un poco paradójico que se vaya a regular la publicidad antes que la propia materia en sí de las criptomonedas que aun están pendientes de regular y del reglamento MiCA que podría entrar en vigor a lo largo de este año.

“Creo que el Ministerio de Economía y Transformación Digital debería coger el toro por los cuernos y establecer algo de regulación objetiva de criptoactivos. En otros países como Alemania o Francia se ha establecido regulación sobre el texto de MICA que ya se conoce”.

A este respecto, aclara que están “incorporando normativa nacional sobre criptoactivos para que se dé seguridad jurídica a esta industria que está generando negocio y muchos puestos de trabajo. Aunque MICA se vaya a aprobar este año, varios países están incorporando parte de dicha regulación a su normativa local para dar mayor seguridad jurídica a esta actividad”.

La regulación publicitaria viene por los últimos escándalos financieros de estafas que han acabado en la Audiencia Nacional, “entendemos ese miedo pero realmente los defraudadores no hacen campañas. No suelen hacer campañas de publicidad masiva. Esto lo hacen operadores serios”.

En cuanto al texto, destaca que hay unos anexos donde habla de principios generales, “muy parecida a la publicidad de instrumentos financieros de buenas prácticas de como transmitir esos mensajes publicitarios. Y otro anexo donde se indican todos los riesgos que hay a nivel publicitario sobre los criptoactivos”.

Para Hernández, lo más curioso es que se ha acortado el plazo para que la CNMV revise esa campaña, “en el borrador era de 15 días pero se ha quedado en diez. Hay que enviar la documentación con un formulario específico que planteará el regulador”.

Al mismo tiempo, “la empresa tendrá dos días para revisar esos contenidos o retirar esa campaña tras el dictamen de la CNMV. En cuanto al ámbito de aplicación, solo se hará a criptoactivos con finalidad de inversión como indica el artículo 240 de la Ley de Mercado de Valores. Han modificado el artículo 3 que es el ámbito subjetivo de la Circular para ampliar el concepto de finalidad de inversión donde se habla de promover su adquisición, eso hace que casi todas las campañas encajen”.

Para esta jurista, estos requerimientos son asumibles, “aunque también aparece la figura de los ‘influencers’, que son más difíciles de controlar. En cuanto a este colectivo, queda claro que si un ‘influencer’ voluntariamente lanza un mensaje sin que se lo diga la empresa no quedaría incluido. Si la empresa le paga por ese mensaje, la empresa debe controlar el mensaje publicitario”.

Esta experta cree que la aprobación previa de estas campañas publicitarias “parece excesivo, ya que para ninguna publicidad de ningún instrumento financiero se requiere una autorización previa. Ahora les sitúa en una situación más gravosa que cualquier operador financiero”.

En cuanto al régimen sancionador no existe uno específico, hay que ir al general de la Ley de Mercado de Valores.

Para Hernández en este contexto hay riesgos legales importantes, “este tipo de empresas deben tener una buena relación con los supervisores para evitar multas. Se trata de que tengan un flujo interno que ayude a supervisar las campañas publicitarias. Es importante que los departamentos de ‘Compliance’ revisen dicha publicidad”.

Al mismo tiempo plantea que “sería bueno contar con un manual interno con los requisitos que debe tener la publicidad. Es importante verificar los anexos i II de la publicidad para supervisar que las campañas cumplen con lo que se pide y se evitan los riesgos legales del anexo II”.

Una circular esperada

Por su parte, Joaquim Matinero, abogado Bancario-Financiero & Blockchain en Rocajunyent, destaca que ”todo el sector nacional vinculado a la tecnología Blockchain y a los Criptoactivos, desde la publicación de la propuesta de la circular en junio del 2021, estaban pendientes de cuando se publicaría el texto definitivo y como se regularía de ahora en adelante la publicidad de estos y que clases de activos (como es el caso de los denominados “utility tokens” o los tokens no fungibles (NFTs)) quedarían excluidos de la nueva normativa”.

Este experto recuerda que “no existe normativa relativa a criptoactivos a nivel nacional, que sería realmente útil para otorgar cierta seguridad jurídica, basándose como un principio en el borrador de la futura normativa europea de criptoactivos (MICA) que aportaría luz a la presente situación”.

“Como era de esperar, no se ha producido ningún cambio a nivel de estructura, donde la circular consta de siete (7) normas y dos (2) anexos, estos últimos relativos a los principios y criterios generales, además de los riesgos de ser productos de inversión de alto riesgo y de la propia tecnología, que deberán de proporcionarse a los potenciales inversores en criptoactivos”, comenta.

Matinero revela que “de los elementos que difieren del borrador de circular, resaltar la nueva definición de criptoactivo, vinculándola a la definición que se transpuso a nivel de prevención de blanqueo de capitales (PBC), no solo representación de un derecho o activo sino también de un valor”.

También destaca que “la publicidad se centrará en que el objeto de inversión se promueva cierta rentabilidad, precio o valor con independencia de si es un medio de pago, por lo que intenta centrar que cualquier criptoactivo con potencial rentabilidad deberá de cumplir con la nueva circular”.

“No obstante, lo anterior, los utility tokens y los NFTs que quedan excluidos de la presente normativa, para los primeros, deberán ser los conocidos como “utility tokens puros” sin ofrecer expectativas de revalorización y que el volumen ofertado vaya vinculado a los derechos efectivos de los mismos, sino entrarán bajo el paraguas de esta. Por otro lado, los NFTs al quedarse fuera abre un abanico de opciones para “sortear” la aplicación de la circular debido a la actual tendencia del mercado”, indica.

Este experto recuerda que “la misma circular entrará en vigor el próximo 17 de febrero de 2022, por lo que otorga un mes para que tanto CNMV como los demás actores conozcan como deberá de procederse de ahora en adelante, así como el régimen de comunicación previa de las campañas de publicidad masiva (10 días hábiles a su ejecución) y la potestad de CNMV de suspender a las mismas posteriormente”.

“Por su parte, los denominados como “cripto-influencers” o las plataformas que ofrezcan cursos de inversión, ven como el ‘Far West’ empieza a quedar más delimitado, únicamente quedarán fuera de la circular aquellos que no fomenten la inversión en esta clase de activos”, indica

Joaquim Matinero señala que “el sector empieza el 2022 con nuevas reglas del juego, donde los proveedores de servicios de criptoactivos deberán de adaptarse con el fin de cumplir con las normativas de publicidad, además de demás normativa para las empresas de custodia de criptoactivos y/o ‘exchanges’ que deben de registrarse en el registro especial del Banco de España en lo relativo a la normativa de Prevención de Blanqueo de Capitales”.

“Por consiguiente, a partir del próximo mes, observaremos como CNMV actuará en sus nuevas funciones de supervisión y control a nivel de publicidad de criptoactivos y si esto produce un incremento de inversión o no en los mismos, o por consiguiente se opta por la vía de los NFTs que por el momento quedan excluidos de su aplicación”, subraya.

")

")