El Ministerio de Asuntos Económicos y Transformación Digital aprobó esta semana la comercialización de la hipoteca inversa desarrollada por el Banco Santander y Mapfre a través del vehículo financiero de crédito “Santander Mapfre Hipoteca Inversa E.F.C”, un año después de que ambas entidades acordaran desarrollar el producto.

La hipoteca inversa es una figura desconocida en España, si bien ha sido utilizada con frecuencia en otros países como Estados Unidos, Reino Unido, o Alemania. Actualmente, esta hipoteca está regulada en la Disposición Adicional Primera de la Ley 41/2007, de 7 de diciembre, de regulación de las hipotecas inversas.

Se trata de un préstamo ofertado por entidades de crédito o aseguradoras autorizadas para operar en España a determinados solicitantes (personas de edad igual o superior a los 65 años o a las que se haya reconocido un grado de discapacidad igual o superior al 33%).

El objeto de esta hipoteca es un bien inmueble de propiedad del solicitante, siempre que sea vivienda habitual. Así, el solicitante recibe esta deuda en concepto de renta vitalicia mediante disposiciones periódicas o únicas.

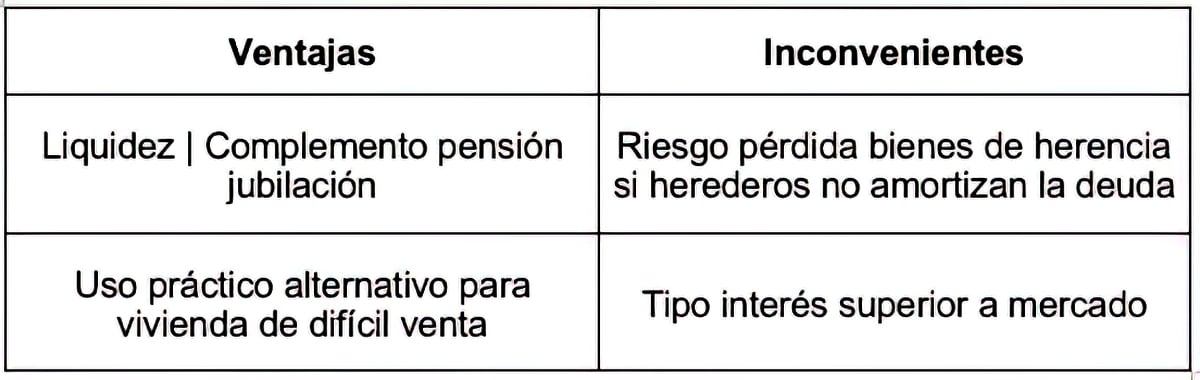

En el momento del fallecimiento del solicitante, o si así se hubiera pactado, al fallecimiento del último de los beneficiarios, el préstamo podrá ser cancelado por sus herederos satisfaciendo la totalidad de la deuda vencida, con los intereses correspondientes (superiores al préstamo hipotecario habitual) y, si no lo abonaren una vez extinguido el préstamo, el acreedor sólo podrá dirigir su acción hipotecaria contra los bienes de la herencia.

En otros países como Reino Unido es muy frecuente, a la hora de cancelar la deuda, que los herederos soliciten otro préstamo hipotecario en mejores condiciones y así mantener íntegros los demás bienes hereditarios.

Hasta su aparición en nuestro ordenamiento jurídico, la única figura semejante a la hipoteca inversa se encontraba en la compraventa de la nuda propiedad de un inmueble; donde el vendedor, como usufructuario, mantiene el uso de la vivienda asegurándose una renta constante hasta su fallecimiento, mientras que el comprador, como nudo propietario, pasa a ser titular de una vivienda por un precio inferior a su valor de mercado al no poder usar y disfrutarla hasta que fallezca el vendedor.

En todo caso, es posible que, en el corto y medio plazo, los sectores financieros y bancarios comercialicen en mayor volumen esta figura, puesto que la hipoteca inversa es una modalidad interesante y única de financiación para el solicitante.

Además, recientes estudios demuestran que hay mercado para este producto, estableciéndose una serie de garantías legales (que se permita a los solicitantes vivir en sus viviendas de por vida y mantener la propiedad; o que el prestamista no pueda exigir la devolución del dinero hasta después del fallecimiento del solicitante).

Sin embargo, el papel de los bancos no estará exento de controversia, en especial en materia de transparencia, a la hora de comercializar este producto.

En conclusión, como principales ventajas e inconvenientes de la hipoteca inversa, desde el punto de vista del deudor hipotecario, destacamos lo siguiente:

")