Como ejemplo, señalan que un tercio de las personas separadas o divorciadas que abonan pensiones compensatorias a su ex cónyuge olvidan incluir esta reducción de la base imponible (39.374 declarantes), cifra que se eleva al 47,5%.

400.000 contribuyentes no incluyen en su declaración las reducciones por separación o divorcio, según Gestha

|

03/6/2024 17:43

|

Actualizado: 03/6/2024 17:54

|

Los Técnicos del Ministerio de Hacienda (Gestha) alertan de que casi 400.000 contribuyentes no incluyen en la declaración las reducciones en casos de separación o divorcio, una advertencia que realizan justo el día que comienza la atención presencial de la Campaña de Renta en las oficinas de la AEAT.

Desde Gestha recomiendan a los ciudadanos que modifiquen el borrador antes de confirmarlo y presentarlo a la Agencia Tributaria para aprovechar todas las reducciones y deducciones fiscales disponibles.

Los técnicos lamentan el gran desconocimiento que existe en España en torno a los impuestos, y singularmente del IRPF.

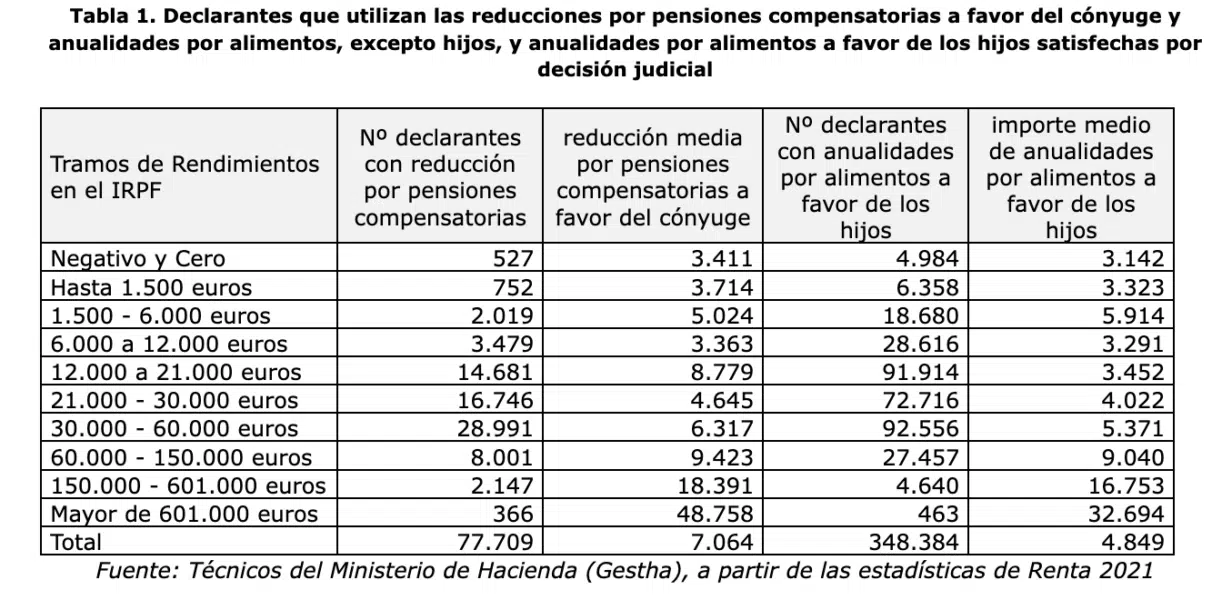

Como ejemplo, señalan que un tercio de las personas separadas o divorciadas que abonan pensiones compensatorias a su ex cónyuge olvidan incluir esta reducción de la base imponible (39.374 declarantes), cifra que se eleva al 47,5%.

Además 317.579 declarantes desconocen que pueden reducir la progresividad de sus rentas por las cantidades abonadas por anualidades por alimentos a favor de los hijos satisfechas por decisión judicial.

Así, Gestha recuerda que las pensiones compensatorias a favor del cónyuge fijadas en la resolución judicial de separación o divorcio o en el convenio regulador formalizado ante el Secretario judicial o el Notario, al igual que anualidades por alimentos a favor de familiares que no sean los hijos, reducen la base imponible general de quienes las pagan, sin que pueda resultar negativa, y si queda remanente reducen la base imponible del ahorro sin que, tampoco, pueda resultar negativa.

En cambio, para quien reciba la pensión compensatoria o las anualidades por alimentos a favor de familiares que no sean los hijos, constituye un rendimiento del trabajo no sometido a retención.

Las cantidades pagadas por concepto de alimentos para hijos no reducen la base imponible

Los técnicos tributarios aclaran que las cantidades pagadas por concepto de alimentos para hijos no reducen la base imponible general en la declaración de impuestos en España, sino que más bien moderan la progresividad del impuesto aplicable a la base liquidable general.

Esto es aplicable siempre que no se pueda beneficiar del mínimo por descendientes.

Estas anualidades se consideran rentas exentas para los hijos si se reciben mediante una decisión judicial, un convenio regulador decretado judicialmente, formalizado ante un Secretario judicial, o documentado en escritura notarial, así como en los acuerdos equivalentes en las Comunidades Autónomas.

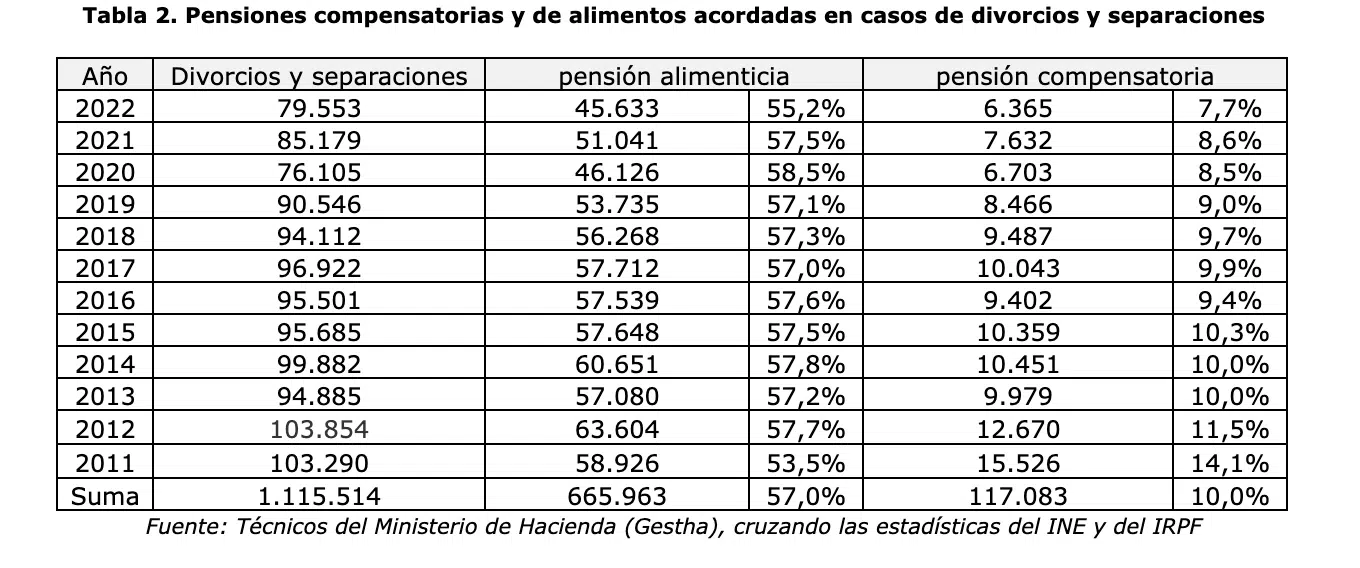

Además, Gestha, informa que entre 2011 y 2022 hubo 1.115.514 casos de separaciones y divorcios en España.

En el 57% de estos casos se establecieron pensiones alimenticias para los hijos y en un 10% de los casos también se acordaron pensiones compensatorias entre los cónyuges.

En este marco, los técnicos destacan que deben revisarse el índice de las deducciones estatales y de su Comunidad Autónoma, pues solo el 9,3% de los contribuyentes utilizan las deducciones autonómicas.

Noticias Relacionadas: