Una de las ventajas de la Ley 5/2019, de 15 de marzo, reguladora de los Contratos de Crédito Inmobiliario (LCCI) –o nueva Ley Hipotecaria–, considerada por los expertos como la norma que impulsará una nueva reforma hipotecaria, es que obliga al banco a pagar todos los gastos de constitución de la hipoteca (a excepción de la tasación y segundas copias de notario), lo que hace que el consumidor se ahorre unos euros en la firma del préstamo hipotecario.

La norma incorpora a nuestro ordenamiento jurídico la Directiva 2014/17/UE, traspuesta tres años fuera de plazo y a lo largo de su tramitación el legislador ha intentado potenciar una seguridad jurídica cuestionada en el mercado hipotecario de nuestro país.

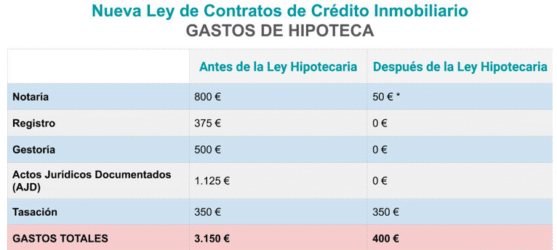

Antes, el desembolso inicial para la firma de una hipoteca tipo de 150.000 euros oscilaba entre los 2.800 y los 4.400 euros de media por hipoteca, según los cálculos de reclamador.es, teniendo en cuenta todos los costes que el usuario tenía que abonar, incluido el Impuesto de Actos Jurídicos Documentados.

Por eso, suscribir una hipoteca a partir de ahora no volverá a ser lo mismo.

El Impuesto de Actos Jurídicos Documentados. en la hipoteca es, con diferencia, el coste más grueso de la formalización de la misma, que debe ser asumido por las entidades bancarias.

Un buen desahogo para los bolsillos de los españoles. Además, el banco está obligado a asumir gastos de notaría (primera copia simple), gestoría y registro lo que supone de media, un ahorro de entre 500 y 1.000 euros, según un estudio del comparador financiero iAhorro.

Hasta ahora era necesario tener ahorrado aproximadamente el 30% del precio de la vivienda

En este sentido, tras el estallido de la burbuja inmobiliaria la mayoría de los bancos se cerraron en banda a conceder hipotecas al 100% por los riesgos que corrían.

Práctica censurada por el Banco de España puesto que iba en contra de sus recomendaciones en cuanto a no superar el 80% del préstamo, a fin de no comprometer la solvencia de las entidades bancarias ni la capacidad de pago del deudor, exigiendo así un estudio real de esa capacidad de pago, que lamentablemente no se cumplió.

Por eso, desde la crisis económica y hasta que ha entrado en vigor la Ley de Crédito Inmobiliario recientemente, para acceder a la hipoteca el consumidor necesitaba tener ahorrado aproximadamente el 30% del precio final del inmueble.

Dado que los bancos solían conceder, como máximo, un 80% de financiación, la mayoría de los usuarios debían contar con unos ahorros de, al menos, el 30% del valor del inmueble: esto es, el 20% que no sufragaba la entidad y un 10% para los gastos que supone comprar una vivienda e hipotecarse.

Porcentaje este último que ahora ha disminuido debido a la entrada en vigor de la ley hipotecaria, pues ahora los gastos de formalización han dejado de estar presentes en los préstamos.

Pese al aparente encarecimiento de los préstamos hipotecarios con la aplicación de la nueva normativa, lo cierto es que el consumidor puede tener más fácil acceder a la financiación gracias al ahorro previo que hasta ahora exigían las entidades financieras a sus futuros clientes.

Y no solo ese ahorro por los gastos hipotecarios, sino también por las nuevas estrategias de financiación de los bancos, cada vez más flexibles a disminuir ese 20% que no financiaban a los hipotecados y obligaban a disponer para acceder a la hipoteca.

")

")