Fernando Zunzunegui, presidente de Zunzunegui Abogados.

Una cooperativa de profesores recupera 2 millones de euros al anular la justicia la cláusula suelo de su hipoteca

Cajamar, como entidad financiera, incluyó en el préstamo hipotecario una cláusula suelo sin informar al cliente de ello y ocasionando al Colegio unas pérdidas importantes

|

26/7/2019 06:15

|

Actualizado: 25/7/2019 23:34

|

El magistrado del Juzgado de Primera Instancia e Instrucción 3 de Arganda del Rey, José Ángel Rollón Bragado, ha condenado a Cajamar a pagar a un colegio un importe superior a 2 millones de euros por la inclusión de una cláusula suelo en un contrato de préstamo hipotecario, en un caso defendido por Zunzunegui Abogados.

La cooperativa de profesores acudió al banco en busca de financiación para la construcción de un colegio.

Sin embargo, la entidad financiera incluyó en el contrato de préstamo hipotecario una cláusula suelo, sin informar al cliente y ocasionándole unas pérdidas de más de 2 millones de euros.

La sentencia, que puede recurrirse en los próximos veinte días, concluye sobre la cláusula suelo incluida en el préstamo que “la cláusula contractual analizada, no supera el preceptivo control de incorporación».

«Ni tampoco el denominado control de transparencia exigido, motivo por el que procede declarar la nulidad de la misma”.

En consecuencia, el juez en la propia sentencia analiza a la cooperativa de profesores como consumidores y por ello condena a Cajamar a eliminar la cláusula suelo del contrato, a devolver al colegio más de dos millones de euros y al pago de las costas del procedimiento.

Según ha podido saber Confilegal, la intención de dicha cooperativa de profesores es seguir con la citada entidad financiera, una vez suprimida la cláusula suelo y aclarada las cuentas.

La construcción de este colegio supone en total unos 20 millones de euros como prestamos recibido para poner en marcha dichas instalaciones.

Fernando Zunzunegui, presidente de Zunzunegui Abogados, afirma que “es la primera vez que un Tribunal condena a un banco a devolver a un colegio las cantidades pagadas de más por la inclusión de una cláusula suelo en su financiación”.

Falta de información

Como recoge la sentencia, Cajamar incluyó la cláusula suelo en la financiación sin informar sobre ello. Sobre este extremo el fallo señala que “no hay prueba alguna de que la entidad demandada incidiera en la cláusula suelo en su negociación con la parte demandante, para que éstos fueran perfectamente cabales de lo que estaban contratando y en fin de cómo iban a devolver el préstamo”.

Al mismo tiempo en el fallo judicial también se constata de que “no hubiera prueba alguna de que hubiera simulaciones, ofreciendo a la parte actora los posibles escenarios de subidas y de bajadas del tipo, ficticias, probables o improbables».

Esto era para que «entendiera el juego y operatividad de la cláusula suelo en el contrato, de tal manera que llegaran a comprender que estaban contratando un préstamo con un tipo de interés mínimo fijo y que no se beneficiarán en un futuro de las bajadas del tipo de referencia”.

La Sentencia también atribuye la condición de cláusula predispuesta a la cláusula suelo, negando la existencia de negociación entre las partes al señalar que “cabe concluir que la cláusula limitativa de los tipos de interés empleada por la entidad demandada era una cláusula prerredactada”.

De hecho, en el fallo se indica que “del contrato de préstamo hipotecario aportado con la demanda, se desprende una cláusula estereotipada que la entidad bancaria empleaba con una misma redacción para plasmar la cláusula de limitación de los tipos de interés, redacción que evidentemente reiteraba en una pluralidad de contratos de préstamo hipotecario”.

Al mismo tiempo se dice en otro momento de dicha sentencia que “el hecho de que el adherente pudiera elegir entre un préstamo a tipo fijo puro, variable y mixto no implica negociación, pues la facultad de optar entre varias opciones predispuestas no implica la existencia de acuerdo de voluntades”.

Además, “no se considera acreditado que la cláusula suelo objeto de autos fuera objeto de negociación individual, lo que, en definitiva, nos lleva a concluir que es una cláusula impuesta a la parte actora”.

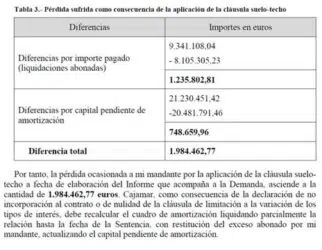

En esta tabla explicativa incluida en el escrito de Demanda, realizada con base en un dictamen pericial, donde se detalla la cuantificación del perjuicio que le supone a Cajamar el eliminar la cláusula suelo.

A estos importes, habría que sumar los intereses que se vienen generando desde el año 2011 y los importes de más que ha estado asumiendo el Colegio desde julio de 2017 (fecha de presentación de la Demanda):

Hace algo más de un año la Audiencia Provincial de Madrid confirmaba la condena a Bankia a pagar 552.650 euros a una cooperativa de profesores con la que suscribió un contrato de permuta financiera («swap»), más los intereses legales.

También condenaba a Bankia a asumir el importe de la cancelación del swap por 1.786.437 euros a fecha de la presentación de la demanda.

El cliente en este asunto buscaba financiación para la construcción de un colegio concertado y Bankia condicionó la financiación del proyecto a una operación de cobertura diseñada de forma unilateral, que le causó una pérdida muy elevada.

El tipo de interés del «swap» establecido por el Banco fue del 4,12% en un momento en el que el Euribor a seis meses era del 1,23%.

La cooperativa de profesores acudió a la entidad financiera con la intención de financiar la construcción de un colegio concertado.

Bankia en el Project Finance condicionó la financiación a una operación de cobertura, diseñada por el banco, que terminó generando al cliente unas pérdidas de más de dos millones de euros.

En dicho fallo, como en otros parecidos, se suele indicar que siendo el «swap» un producto financiero complejo, la sentencia destaca el deber de información que recae en la entidad financiera.

El cliente y el banco asesor deberían tener la misma información y conocimiento con respecto al riesgo del negocio.

Noticias Relacionadas: