El 4 de marzo se celebra el santo de San Casimiro. Casimiro proviene del polaco (Kas: imponer, Mir: paz) “el que impone la paz”. En esta fecha, la Sala Primera del Tribunal Supremo dictó la conocida sentencia de 4 de marzo de 2020, sobre el crédito «revolving».

El recurso de casación que resolvió la sentencia de la Sala Primera del Tribunal Supremo de 4 de marzo de 2020 se esperaba con la esperanza de poner “paz” a la litigiosidad que provocó la sentencia de 25 de noviembre de 2015 y lo único que ha conseguido es crear más inseguridad jurídica y un horizonte judicial de fatales consecuencias, al provocar un aluvión de resoluciones judiciales contradictorias y de acuerdos no jurisdiccionales de Audiencias Provinciales dispares, al interpretar de manera diferente lo que debe considerarse interés notablemente superior al interés normal del dinero, para ser considerada usuraria una TAE de un crédito «revolving».

Lo que está provocando una alta litigiosidad al desconocer las partes el criterio jurisprudencial.

En estas sentencias la Sala de lo Civil del Tribunal Supremo se aparta de la doctrina jurisprudencial que el Supremo había venido manteniendo de forma inalterable desde que se promulgó la Ley de Usura y cuyos máximos exponentes jurisprudenciales actuales son las sentencias del Alto Tribunal de 18 de junio de 2012 (Roj: STS 5966/2012), 22 de febrero de 2013 (Roj 867/2013) y 2 de diciembre de 2014 (Roj 5571/2014), lo que ha provocado una serie de resoluciones contradictorias en las Audiencias Provinciales y Juzgados de Primera Instancia y el desconcierto de las partes, lo que ha provocado una alta litigiosidad.

La sentencia de la Audiencia Provincial de Pontevedra, Sección Sexta, con sede en Santiago de Compostela (Roj: SAP C 2969/2020), de 30 de diciembre 2020, hace un detallado análisis del bazar jurisprudencial que han provocado las sentencias de la Sala de lo Civil del Tribunal Supremo de 25 de noviembre de 2015 y 4 de marzo de 2020.

También lo describe, muy acertadamente, la sentencia de la Sección Sexta de la Audiencia Provincial de Pontevedra, con sede en Vigo, de 3 de marzo de 2021 (Roj: SAP PO 432/2021) al declarar que: “La mencionada sentencia no establece concretamente la frontera de la usura, no obstante, sí establece que esta no puede ser el doble del interés medio de este tipo de productos, y que, en todo caso, el que supere un 33 % es usurario, de ahí que los criterios de las Audiencias no sean coincidentes, dado que en unos casos lo fijan en porcentajes que oscilan entre un 10 % y un 15 % y en otros en un incremento de puntos”.

Además hay que añadir otro error en el que incurre el Tribunal Supremo en sus sentencias de 25 de noviembre de 2015 y 4 de marzo de 2020.

El Supremo nos indica que para hacer la comparación a los efectos de determinar lo que se entiende por “interés notablemente superior”, se ha tomar en consideración la TAE.

Pero el Boletín Estadístico del Banco de España no fija la TAE media para los créditos «revolving», sino la TEDR.

El artículo 6 de la Ley de Contratos de Crédito al Consumo establece nítidamente la distinción entre: (i) el tipo deudor, también denominado tipo de interés nominal (TIN), que es definido en el artículo 6.e) como «el tipo de interés expresado como porcentaje fijo o variable aplicado con carácter anual al importe del crédito utilizado»; y (ii) la TAE, tasa anual equivalente, que representa el coste total del crédito para el consumidor, expresado como porcentaje anual del importe total del crédito concedido (artículo 6. d) de la Ley de Contratos de Crédito al Consumo, este coste total del crédito incluye «todos los gastos, incluidos los intereses, las comisiones, los impuestos y cualquier otro tipo de gastos que el consumidor deba pagar en relación con el contrato de crédito y que sean conocidos por el prestamista, con excepción de los gastos de notaría.

También el Banco de España distingue ambos conceptos.

La diferencia entre el TIN (tipo de interés nominal) y la TAE (tasa anual equivalente), es que el TIN es el precio que la entidad cobra por prestar o que paga por depositar.

La TAE incluye además del TIN, los gastos y comisiones asociados a los productos.

Sin embargo, el Supremo no ha tenido presente que los porcentajes de las estadísticas del Banco de España relativos a los tipos medios aplicados en operaciones con tarjeta de crédito y tarjetas revolving, se representan mediante el «tipo efectivo definición restringida» (TEDR), que es definido en las propias estadísticas como: «equivale a TAE (tasa anual equivalente) sin incluir comisiones».

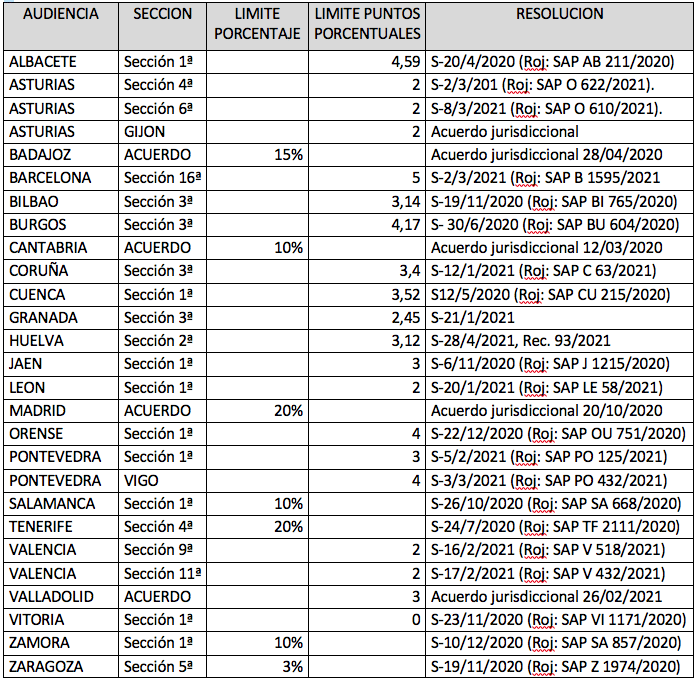

Si analizamos las sentencias de las Audiencias Provinciales de nuestro país durante los últimos meses, publicadas en la base de datos del Centro de Documentación Judicial del Consejo General del Poder Judicial, podremos ver el contradictorio mosaico jurisprudencial existente, como consecuencia de la interpretación que hacen nuestros Tribunales de la sentencia de la Sala Primera del Tribunal Supremo de 4 de marzo de 2020.

Facilito un cuadro, donde se reseña un muestreo de las sentencias analizadas, para comprobar lo que estoy exponiendo, desglosando los diferentes criterios que se están adoptando:

Son dos, por el momento, las cuestiones prejudiciales planteadas ante el Tribunal de Justicia de la Unión Europea (TJUE) sobre el crédito «revolving».

Lamentablemente algunas de las resoluciones que ha dictado la Sala Primera del Supremo en los últimos años en materia de consumidores, ha provocado una batería de cuestiones prejudiciales ante la Corte de Luxemburgo.

El TJUE, mediante Auto de 25 de marzo de 2021, asunto C-503/20, resolvió la cuestión prejudicial planteada por la Sección Cuarta de la Audiencia Provincial de las Palmas de Gran Canaria, mediante Auto de 14 de septiembre de 2020 (Roj: AAP GC 111/2020).

En mi opinión la Sección Cuarta de la Audiencia Provincial de Las Palmas planteó incorrectamente la cuestión prejudicial al TJUE, ya que la cuestión a resolver no es la compatibilidad de la propia Ley de Usura en su correcto ámbito de aplicación, derivado de la ineficacia contractual, que no es de competencia de la Unión Europea, sino la interpretación extralimitada que realiza la jurisprudencia de la Sala de lo Civil del Supremo de dicha Ley de Usura, esto es su función ex nova de determinar judicialmente el precio o coste del crédito al consumo, función ésta que sí que entra en colisión con la primacía del Derecho de la Unión Europea, al no estar expresamente contemplada en la propia Ley de Usura, no tener cobertura en otra disposición o norma jurídica de ámbito nacional y, además, entrar en clara colisión con el artículo 4,2 de la Directiva 93/13, que el propio TS ha declarado su transposición plena e íntegra.

El Juzgado de Primera Instancia número 4 de Castellón ha planteado una nueva cuestión prejudicial ante el TJUE.

Pero lo importante de esta nueva cuestión prejudicial, a diferencia de la que se planteó por la Sección Cuarta de la Audiencia Provincial de las Palmas, es que no se cuestiona la competencia de la Sala Primera del Tribunal Supremo para aplicar la Ley de Usura e interpretar la misma en los supuestos de un crédito usurario, así como tampoco su posible compatibilidad o concurrencia inicial con el Derecho de la Unión, dentro de su respectivo ámbito de competencia.

Como sostiene el profesor Javier Orduña, la sentencia del TS de 4 de marzo de 2020 no solo fija indebidamente un control judicial de precios, sino que, además, «declara» y generaliza el «reproche del carácter usurario», que no abusivo, de toda una modalidad de contratación del crédito al consumo distorsionando, injustificadamente, el sector del crédito «revolving».

Sin duda, una cosa es la exigencia, incluso de oficio, de la debida «transparencia» en la comercialización de estos créditos y otra, bien distinta, es la intervención de su mercado por medio de una interpretación extralimitada de la Ley de represión de la usura de 1908, tal y como declara el Tribunal Supremo, en su sentencia de 10 de diciembre de 2020 (Roj: STS 4068/2020).

En la contratación seriada, con condiciones generales de la contratación, como es el crédito «revolving», debe aplicarse de forma generalizada la normativa tuitiva de consumo, especialmente la Directiva 2008/48/CE, del Parlamento Europeo y del Consejo, de 23 de abril de 2008, relativa a los contratos de crédito al consumo y la Directiva 93/13/CEE del Consejo, de 5 de abril de 1993, sobre las cláusulas abusivas en los contratos celebrados con consumidores y toda la normativa nacional transpuesta, que es el marco natural para combatir los incumplimientos normativos por parte de las entidades financieras y ser la cláusula contractual, incluido el precio, abusiva, cuando no se facilita la debida información al prestatario, al no ser la cláusula clara y transparente (artículos 4,2 y 5 de la Directiva 93/13) o provocar desequilibrio (artículo 3 Directiva 93/13).

En los créditos al consumo es el legislador quien tiene la competencia para regular y limitar el precio, como han hecho otros países de la Unión Europea y sería deseable que nuestro legislador lo hiciera con este tipo de contratación.

Sin duda, el legislador nacional puede imponer un máximo al precio de un crédito «revolving» dentro del ámbito de la usura, como ha hecho el legislador francés (artículo 314,6 del Code de la Consommatión –que aplica la regla < 30 %, produciéndose la usura al superar el 30 % del precio medio de mercado–), o limitar el precio de este tipo de créditos dentro del ámbito de la ley de crédito al consumo, como han hecho otros países de la Unión Europea, pero lo que no puede hacer la Sala Primera del Tribunal Supremo es fijar el precio de los créditos revolving descontextualizando la Ley de Usura de 23 de julio de 1908, que no fue pensada para regular un mercado financiero, sino simplemente para declarar la nulidad del préstamo usurario con base en su reproche moral.

El mercado en general y el financiero en especial, necesita de leyes y criterios jurisprudenciales que doten al sistema de seguridad jurídica.