A partir del 18 de enero de 2023, la Tabla 19.4 de tipos de interés del Banco de España aclara que el TEDR ni es precio ni es comparable con la TAE.

Tras meses de tensa calma después que el Tribunal Supremo dictara la STS 367/2022 de 4 de mayo y la STS 643/2022 de 4 de octubre, el Banco de España se ha pronunciado sobre una de las cuestiones que mayor debate ha generado en torno a las tarjetas revolving: si el Tipo Efectivo Definición Restringida -TEDR- y la Tasa Anual Equivalente -TAE- son métricas equivalentes que puedan usarse indistintamente o si difieren entre sí.

Hace ya más de siete años, la archiconocida STS (Pleno) 628/2015 de 25 de noviembre se sirvió de la TAE para realizar el control de usura de la tarjeta revolving que enjuició entonces. El problema, sin embargo, vino después. El Banco de España publicaba el TEDR medio de las tarjetas revolving -con datos a partir de junio de 2010- y la TAE individual de cada entidad -con datos a partir de 2012 conforme a la Circular 5/2012-.

La realidad es que cuando nuestros tribunales se enfrentan a la tarea de aplicar el control de usura de una tarjeta revolving la referencia al TEDR es, prácticamente en la totalidad de los procedimientos, automática (al margen de la prueba presentada por las partes).

La cuestión -por simple que algunos quieran presentarla- no es baladí. Como ya indicaba la Circular 4/2002, el TEDR «será igual al tipo de interés anualizado que iguale en cualquier fecha el valor actual de los efectivos recibidos, o a recibir, con el de los entregados, o a entregar, a lo largo de la operación, solamente por principal e intereses, sin incluir las comisiones y demás gastos».

Dicho de otro modo, el TEDR no es igual a la TAE y no servía como indicador del precio de una tarjeta revolving. Es más, su uso indistinto podía llevar a evidentes equívocos, como desafortunadamente ocurrió en la STS (Pleno) 149/2020 de 4 de marzo cuando el Alto Tribunal afirmó que un TEDR medio del 20% «es ya muy elevado».

Este aciago error no tardó -lamentablemente- en propagarse a lo largo y ancho de la jurisprudencia menor. Aun cuando había Audiencia Provinciales como la de Albacete que, con acertado criterio, advertían en su SAP Albacete (Sección 1ª) 238/2022 de 10 de mayo que «esa diferencia conceptual entre ambas medidas ha de compensarse con cierto umbral de tolerancia entre TEDR medio y TAE», había otras salas, como la Audiencia Provincial de Barcelona y su SAP Barcelona (Sección 14ª) 379/2022 de 20 de junio, que rechazaban hacer distingo alguno porque -sencillamente- así lo había hecho el Alto Tribunal.

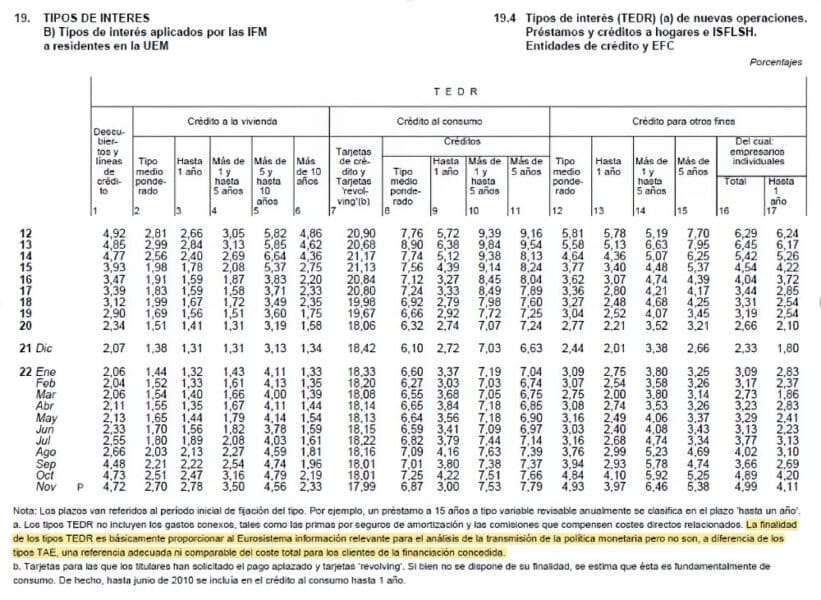

Pues bien, según se puede comprobar desde ya en la Tabla 19.4 publicada por el Banco de España relativa a los «Tipos de interés (TEDR) (a) de nuevas operaciones. Préstamos y créditos a hogares e ISFLSH. Entidades de crédito y EFC”, contamos con una nueva mención que aclara el concepto del TEDR y que lo diferencia expresa y claramente de la TAE invalidándolo definitivamente como referencia para el test de usura.

De este modo, el supervisor advierte claramente de que «[l]a finalidad de los tipos TEDR es básicamente proporcionar al Eurosistema información relevante para el análisis de la transmisión de la política monetaria pero no son, a diferencia de los tipos TAE, una referencia adecuada ni comparable del coste total para los clientes de la financiación concedida».

No puede sino alabarse la decisión tomada por el Banco de España pues zanja, por fin, un malaventurado debate que jamás tuvo que haber existido. El TEDR -como no pocos defendíamos y defendemos- no sirve como métrica para analizar el precio medio de una tarjeta revolving, para tales menesteres contamos, en todo caso, con la TAE.

Por tanto, a la pregunta de si es correcto comparar el TEDR medio que publica el Banco de España con la TAE específica prevista en un contrato de tarjeta revolving la respuesta ha de ser, necesaria e íntegramente, negativa.

La TAE será siempre igual o más elevada que el TEDR, pues aquella incluye comisiones y otros gastos. De hecho, es práctica habitual en el mercado de las tarjetas revolving que las entidades que optan por un tipo de interés inferior apliquen comisiones más altas.

Por lo tanto, comparar la TAE que incluya una tarjeta revolving en su cláusulas indistintamente con el TEDR medio de la Tabla 19.4 prevista en las estadísticas del Banco de España conduce al error -cuando no al deliberado propósito- de pensar que una tarjeta revolving es más cara de lo que en realidad es.

Aclarada esta cuestión por el Banco de España, solo puede esperarse que este superfluo debate quede jurisprudencial y doctrinalmente superado de una vez por todas. Bastante tenemos ya con el “bazar jurisprudencial” de los tipos de referencia y con el debate no resuelto de si se debe fijar -como han hecho otros países de nuestro entorno- una limitación a los tipos de interés o “tasa” que delimite objetivamente los umbrales de la usura con una mejor y mayor seguridad jurídica que la que nos ofrece nuestra actual legislación.