La operación sobre la mesa: cifras, actores y el efecto Paramount

El mercado audiovisual estadounidense (el más grande e influyente del mundo) se encuentra inmerso en una de las mayores operaciones societarias de nuestra historia reciente.

El foco lo acapara la posible fusión entre Netflix y Warner Bros. Discovery (WBD) que no es un movimiento aislado ni repentino, sino el resultado de una secuencia de acontecimientos que ha ido escalando durante los últimos meses, donde postores como Paramount y Comcast también pelearon por la victoria.

De entre ellas, la oferta de casi $28 por acción por parte de Netflix fue la que vio fortuna tras ser aceptada por el órgano de administración de WBD.

No obstante, lo que parecía estar bajo control, provocó que Paramount Global irrumpiera en la escena con una de las mayores Ofertas Públicas de Adquisición (OPAs) hostiles de la historia.

OPA que, por su naturaleza hostil, implica lanzar una oferta directa al accionista para comprar sus acciones sobre WBD, esquivando e ignorando al órgano de administración de la empresa objetivo, que ya había rechazado su antigua propuesta y aceptado la de Netflix.

La OPA hostil lanzada por Paramount, valorada en aproximadamente 108.400 millones de dólares (unos 103.238 millones de euros), eleva de forma sustancial la presión sobre WBD al ofrecer una valoración récord de $30/acción, y convierte lo que parecía una negociación estratégica en un auténtico pulso por el control del futuro del sector.

Para comprender la verdadera magnitud de la operación, resulta útil ponerla en contexto con el gasto público español en Sanidad para el año 2024, que alcanzó los 106.331.861.000 millones de euros, representando un 14,85% del gasto público total, y un 6,68% del PIB nacional de un país de 48 millones de habitantes.

Si la comparamos con el último culebrón del sector bancario español, cuando el BBVA lanzó oficialmente la OPA hostil el 9 de mayo de 2024, la valoración total de la operación se situó en aproximadamente 11.500-12.000 millones de euros (casi diez veces menos que la de Paramount).

La magnitud de la oferta de Paramount no solo supera la de Netflix, sino que, además, se cuela dentro del libro de los récord Guinness de mayores OPAs hostiles de la historia, escalando hasta el segundo puesto.

El liderazgo incontestable lo mantiene la británica Vodafone, tras ejecutar entre 1999 y 2000 la mayor adquisición hostil de la historia, al comprar la alemana Mannesmann, valorada en unos 171.000 millones de dólares (cercano al gasto total en pensiones contributivas en España para el 2024, que ascendió a 178.540 millones de euros).

Esta transacción dio origen al primer gigante global de las telecomunicaciones.

Aunque la última palabra es de los accionistas, el órgano de administración de Warner Bros. Discovery remitió hace unos días una carta a sus accionistas recomendando rechazar la oferta de Paramount, defendiendo que, pese al atractivo económico inmediato de la OPA, la opción de una fusión con Netflix ofrece mayor valor a largo plazo, mejores sinergias industriales y una estructura más sólida para afrontar los retos futuros del mercado.

También se ha puesto en entredicho la fiabilidad de la financiación de la OPA.

En definitiva, el escenario para el accionista de WBD se ve así: por un lado, una OPA hostil de gran envergadura, con una prima significativa y un pago relativamente inmediato; por otro, una fusión estratégica que apuesta por el crecimiento a medio y largo plazo, cuyo valor principal surge de las millonarias sinergias derivadas de la integración de plataformas, creando un actor dominante a escala global. No es solo una cuestión de precio, sino de modelo de negocio y visión de futuro.

El regulador como variable decisiva: lecciones del caso Penguin Random House y Simon & Schuster

Es en este punto donde el análisis jurídico adquiere verdadero peso. Porque si algo demuestra la experiencia reciente es que el regulador estadounidense ha dejado de ser un actor pasivo en las grandes operaciones de concentración.

El precedente más cercano es el intento de adquisición de Simon & Schuster por parte de Penguin Random House, dos de las cinco mayores editoriales del mundo, acordado en 2020 por un importe aproximado de 2.175 millones de dólares.

Se trataba de una operación “sensiblemente” menor en volumen y aparentemente de menor complejidad que la que ahora se plantea en el sector audiovisual, y sin embargo fue bloqueada en 2022 por un tribunal federal a instancias del Department of Justice.

Los principales argumentos del regulador fueron el riesgo de creación de un poder de compra excesivo, capaz de influir de forma determinante en las condiciones económicas de los autores, reduciendo su capacidad de negociación y, en última instancia, afectando al mercado creativo en su conjunto.

Ese mismo razonamiento (mutatis mutandis) es perfectamente trasladable a la operación que ahora se plantea en el sector audiovisual. Una integración entre Netflix y WBD no solo concentraría cuotas de mercado en distribución y producción de contenidos, sino que podría otorgar al grupo resultante una posición dominante en la contratación de actores, guionistas, directores y creadores, con capacidad para condicionar salarios, honorarios y condiciones contractuales.

No se trata de una hipótesis teórica. En un mercado ya tensionado por las huelgas recientes en Hollywood y por el debate sobre la retribución justa en la era del streaming, el regulador podría

considerar que una concentración de esta magnitud reduce significativamente la competencia por el talento, del mismo modo que en el caso Penguin se entendió que se reducía la competencia por los derechos editoriales.

Desde esta óptica, la pregunta clave no es solo si la fusión encarece o abarata contenidos, sino si altera estructuralmente el equilibrio del mercado, desplazando el poder negociador hacia un único operador con capacidad para imponer condiciones.

Ese fue, precisamente, uno de los escenarios que más se temieron (y finalmente se sancionaron) en la operación Penguin.

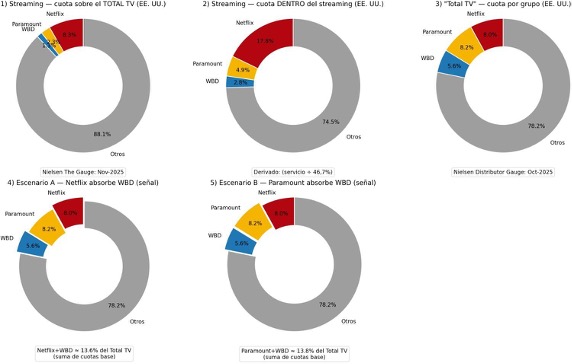

El siguiente esquema refleja las cuotas de mercado actuales y los efectos directos que sobre dichas cuotas tendría la eventual consumación de la fusión o de la OPA.

A ello se suma un factor político que añade tensión al análisis, distinto del que rodeó la operación entre PRH y Simon & Schuster, donde predominaba la política antimonopolio de la Administración Biden.

La operación Netflix–WBD se desarrollaría bajo una Administración Trump, en un contexto en el que confluyen intereses sensibles vinculados al entorno familiar del presidente y al origen de la financiación de la OPA de Paramount.

En definitiva, aunque los accionistas puedan valorar positivamente las sinergias y el potencial de creación de valor, la experiencia demuestra que el regulador puede anteponer la preservación de un mercado competitivo y plural a cualquier lógica puramente financiera.