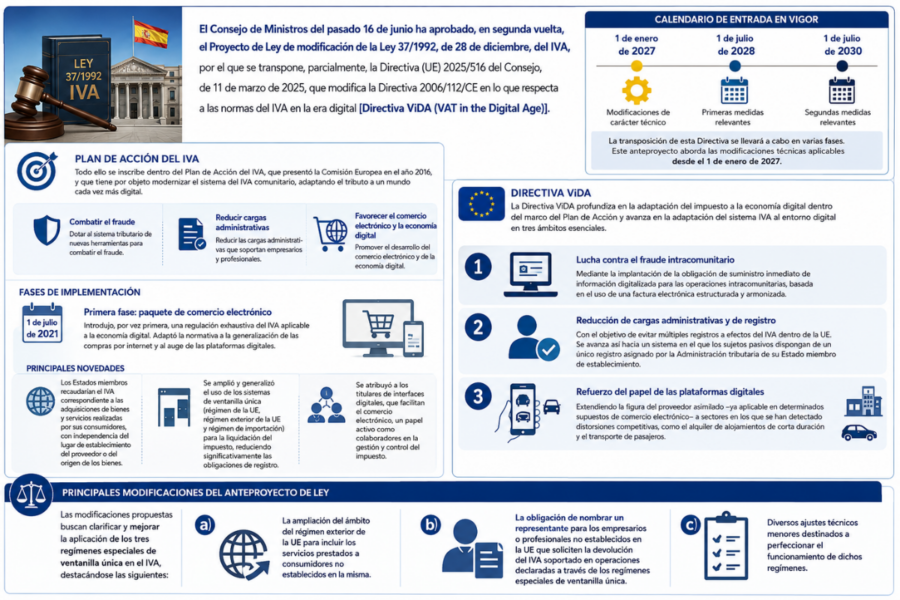

El Consejo de Ministros del pasado 16 de junio ha aprobado, en segunda vuelta, el Proyecto de Ley de modificación de la Ley 37/1992, de 28 de diciembre, del IVA, por el que se transpone, parcialmente, la Directiva (UE) 2025/516 del Consejo, de 11 de marzo de 2025, que modifica la Directiva 2006/112/CE en lo que respecta a las normas del IVA en la era digital [Directiva ViDA (VAT in the Digital Age)].

La transposición de esta Directiva se llevará a cabo en varias fases, siendo las más relevantes las que entrarán en vigor el 1 de julio de 2028 y el 1 de julio de 2030.

No obstante, algunas modificaciones de carácter técnico serán aplicables desde el 1 de enero de 2027, y son, precisamente, las que aborda este anteproyecto de ley.

Plan de Acción del IVA

Todo ello se inscribe dentro del Plan de Acción del IVA, que presentó la Comisión Europea en el año 2016, y que tiene por objeto modernizar el sistema del IVA comunitario, adaptando el tributo a un mundo cada vez más digital.

Este Plan de Acción presenta, como finalidad, dotar al sistema tributario de nuevas herramientas para combatir el fraude, al tiempo que reduce las cargas administrativas que soportan empresarios y profesionales. Con ello se pretende favorecer el desarrollo del comercio electrónico y de la economía digital.

Su implementación se articuló en distintas fases. La primera entró en vigor el 1 de julio de 2021 con el denominado paquete de comercio electrónico, que introdujo, por vez primera, una regulación exhaustiva del IVA aplicable a la economía digital. Esta reforma adaptó la normativa a la generalización de las compras por internet y al auge de las plataformas digitales.

Entre sus principales novedades, se estableció que los Estados miembros recaudarían el IVA correspondiente a las adquisiciones de bienes y servicios realizadas por sus consumidores, con independencia del lugar de establecimiento del proveedor o del origen de los bienes.

De igual modo, se amplió y generalizó el uso de los sistemas de ventanilla única -régimen de la UE, régimen exterior de la UE y régimen de importación- para la liquidación del impuesto derivado de estas operaciones, reduciendo, significativamente, las obligaciones de registro para las empresas que operan en Estados miembros en los que no están establecidas.

También, para reforzar la recaudación, se atribuyó a los titulares de interfaces digitales, que facilitan el comercio electrónico, un papel activo como colaboradores en la gestión y control del impuesto.

Directiva ViDA

La Directiva ViDA profundiza en la adaptación del impuesto a la economía digital dentro del marco del Plan de Acción y avanza en la adaptación del sistema IVA al entorno digital en tres ámbitos esenciales.

En primer lugar, la lucha contra el fraude intracomunitario, mediante la implantación de la obligación de suministro inmediato de información digitalizada para las operaciones intracomunitarias, basada en el uso de una factura electrónica estructurada y armonizada.

En segundo lugar, la reducción de cargas administrativas y de registro, con el objetivo de evitar múltiples registros a efectos del IVA dentro de la UE.

Se avanza así hacia un sistema en el que los sujetos pasivos dispongan de un único registro asignado por la Administración tributaria de su Estado miembro de establecimiento.

Por último, el refuerzo del papel de las plataformas digitales en la gestión y recaudación del impuesto, extendiendo la figura del proveedor asimilado -ya aplicable en determinados supuestos de comercio electrónico- a sectores en los que se han detectado distorsiones competitivas, como el alquiler de alojamientos de corta duración y el transporte de pasajeros.

Principales modificaciones del anteproyecto de ley

Las modificaciones propuestas buscan clarificar y mejorar la aplicación de los tres regímenes especiales de ventanilla única en el IVA, destacándose las siguientes:

a) La ampliación del ámbito del régimen exterior de la UE para incluir los servicios prestados a consumidores no establecidos en la misma.

b) La obligación de nombrar un representante para los empresarios o profesionales no establecidos en la UE que soliciten la devolución del IVA soportado en operaciones declaradas a través de los regímenes especiales de ventanilla única.

c) Diversos ajustes técnicos menores destinados a perfeccionar el funcionamiento de dichos regímenes.