Desde que el Tribunal Supremo dictaminó que las prestaciones por maternidad percibidas de la Seguridad Social estaban exentas del IRPF, se han publicado muchas estimaciones sobre el número de perceptoras y el importe global a devolver.

Aquel pasado 3 de octubre de 2018 el Tribunal Supremo dictó la sentencia 1462/2018, en la que fijó la siguiente doctrina legal: «Las prestaciones públicas por maternidad percibidas de la Seguridad Social están exentas del Impuesto sobre la Renta de las Personas Físicas».

Los datos exactos sólo los conoce la propia Agencia Tributaria (AEAT), para la que tampoco su estimación es inmediata, porque tiene que “recalcular las liquidaciones del IRPF” excluyendo la prestación por maternidad ahora exenta y abonar la diferencia con la autoliquidación inicialmente presentada.

La Asociación Española de Asesores Fiscales (AEDAF) ha efectuado su propia estimación basándose en las estadísticas de la AEAT, partiendo de la premisa de que las madres -y padres- que han percibido una prestación por maternidad del Instituto Nacional de la Seguridad Social (INSS) también han aplicado en el IRPF la “deducción por maternidad para madres trabajadoras”.

Puesto que esta deducción se aplica hasta que el hijo cumple tres años, el estudio de AEDAF considera que la han disfrutado por primera vez una tercera parte de aquellas que la aplicaron en cada ejercicio fiscal.

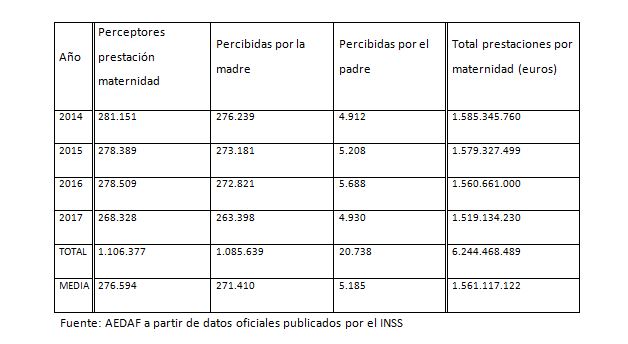

El número medio de madres que aplicaron la deducción entre 2014 y 2016, puesto que los datos de 2017 aún no están publicados, sería de 822.241.

Para ese año hay unas estimaciones de 263.398, lo que representaría 1.085.639 millón de prestaciones percibidas en los cuatro años no prescritos.

Como explica el cuadro siguiente, el resultado estimado se aproxima mucho al dato real de 1.106.377 perceptores en los 4 años:

La devolución procede haya habido o no retención.

Suele ocurrir que las perceptoras de la prestación obtengan rendimientos de más de un pagador -el INSS y la empresa-, y que por la cuantía el INSS no estuviera obligado a practicar retención, pero es que las perceptoras tuvieron que incluir la prestación en su autoliquidación por el IRPF y la mayoría tributaron por ella.

Para aproximarse al número de madres que tributaron, el estudio de AEDAF toma aquellas con rentas superiores a 12.000 euros, dado que las que obtuvieron rentas inferiores tendrán una base liquidable igual a cero tras aplicar la reducción por rendimientos del trabajo y el mínimo personal y familiar.

Si se toman los datos de la AEAT de 2015, por ejemplo, el 61,3% de las madres que practicaron la deducción por maternidad obtuvo rentas superiores a 12.000 euros, lo que significa que tributaron 164.500 contribuyentes de media anual, un total estimado de 658.000 perceptoras en los cuatro años no prescritos.

Para aproximarse al importe global a devolver, el estudio toma una renta media de 25.000 euros brutos anuales -contribuyentes con rentas mayores de 12.000 euros-. El importe que tendría que devolver la AEAT a una perceptora de esta renta media rondaría los 2.000 euros, al ser el IRPF un impuesto progresivo.

Al multiplicarlo por el número estimado de perceptoras, el importe total a devolver por la AEAT podría superar los 1.300 millones de euros. Esta cifra se aproxima a lo que se puede inferir de los datos publicados por el INSS, pues vendría a representar un tipo marginal medio de un 21% sobre los 6.245 millones de euros pagados por prestaciones de maternidad entre 2014 y 2017.

Sean cuales sean las cifras definitivas, AEDAF recomienda a todas las perceptoras de prestaciones de maternidad no prescritas que soliciten la devolución a la Agencia Tributaria, que debería poner en marcha a la mayor brevedad posible un procedimiento de devolución de oficio ágil y sencillo que garantice la tutela de los derechos de los contribuyentes.

Procedimiento que desarrolla la AEAT

La Agencia Tributaria ha indicado a través de un comunicado recibido por este medio que los contribuyentes que hubieran percibido estas prestaciones en los años 2014, 2015, 2016 y 2017 podrán solicitar la rectificación de la declaración de IRPF en la que hubiesen incluido tales rentas.

Si las rentas fueron percibidas en más de un año, deberán solicitar la rectificación de la declaración de IRPF de cada año.

En los próximos días del mes de noviembre, la AEAT habilitará un formulario específico de solicitud, cuyo uso facilitará y acelerará la tramitación de la devolución procedente, en el que la persona perceptora de la prestación deberá indicar los años en los que ha percibido la prestación y un número de cuenta bancaria de su titularidad, donde se abonará la devolución que proceda.

No será necesario adjuntar a la solicitud un certificado de la Seguridad Social acreditativo de las prestaciones por maternidad percibidas, puesto que en cada caso la AEAT recabará directamente de la Seguridad Social toda la información precisa para la resolución del procedimiento.

En el punto segundo se indica que en el caso de solicitudes de rectificación de declaraciones que hayan sido desestimadas con anterioridad a la fecha de la sentencia si el recurso todavía se encuentra pendiente de resolución, será el correspondiente órgano revisor el que se pronuncie sobre la aplicación al caso de la doctrina del Tribunal Supremo.

Y si la resolución desestimatoria de la solicitud de rectificación de la declaración hubiera adquirido firmeza, no será susceptible de revisión en ninguna instancia y no procederá devolución alguna.

Por último, en dicha nota se indica que en relación con las prestaciones públicas por maternidad percibidas durante este año 2018, en la próxima campaña de renta, la AEAT ofrecerá los datos fiscales incorporando tales prestaciones como rentas exentas y las retenciones soportadas como plenamente deducibles.

Los contribuyentes solo tendrán que confeccionar y presentar sus declaraciones utilizando los datos fiscales que se les ofrezcan.

")

")