Casi un centenar de expertos en derecho hipotecario y tributario participan en una peculiar porra jurídica sobre el Pleno de la Sala Contencioso-Administrativo del Supremo que analizará un posible giro jurisprudencial sobre el cobro del IAJD.

Hoy es el día señalado en rojo en el calendario de bancos, entidades financieras, consumidores y abogados.

Este 5 de noviembre tendrá lugar un Pleno donde se abordará si se mantiene el giro jurisprudencial de las últimas tres sentencias de dicha Sala que señalan al banco como pagador del IAJD.

Una decisión envuelta en polémica, tras el pronunciamiento del presidente de la Sala Tercera Luis María Díez-Picazo Giménez el día después de aquella primera sentencia, que dejó claro en una nota pública la necesidad de llevar a Pleno el asunto.

En este espacio de tiempo, se ha disparado todo tipo de rumores y posibilidades.

Como dato a reseñar hay que decir que en algunos juzgados los asuntos en marcha se han seguido con la nueva doctrina a favor del consumidor, pero en la mayor parte de los casos se ha paralizado la gestión de hipotecas.

Algunos expertos consideran excesivo el plazo de veinte días para la celebración de este Pleno.

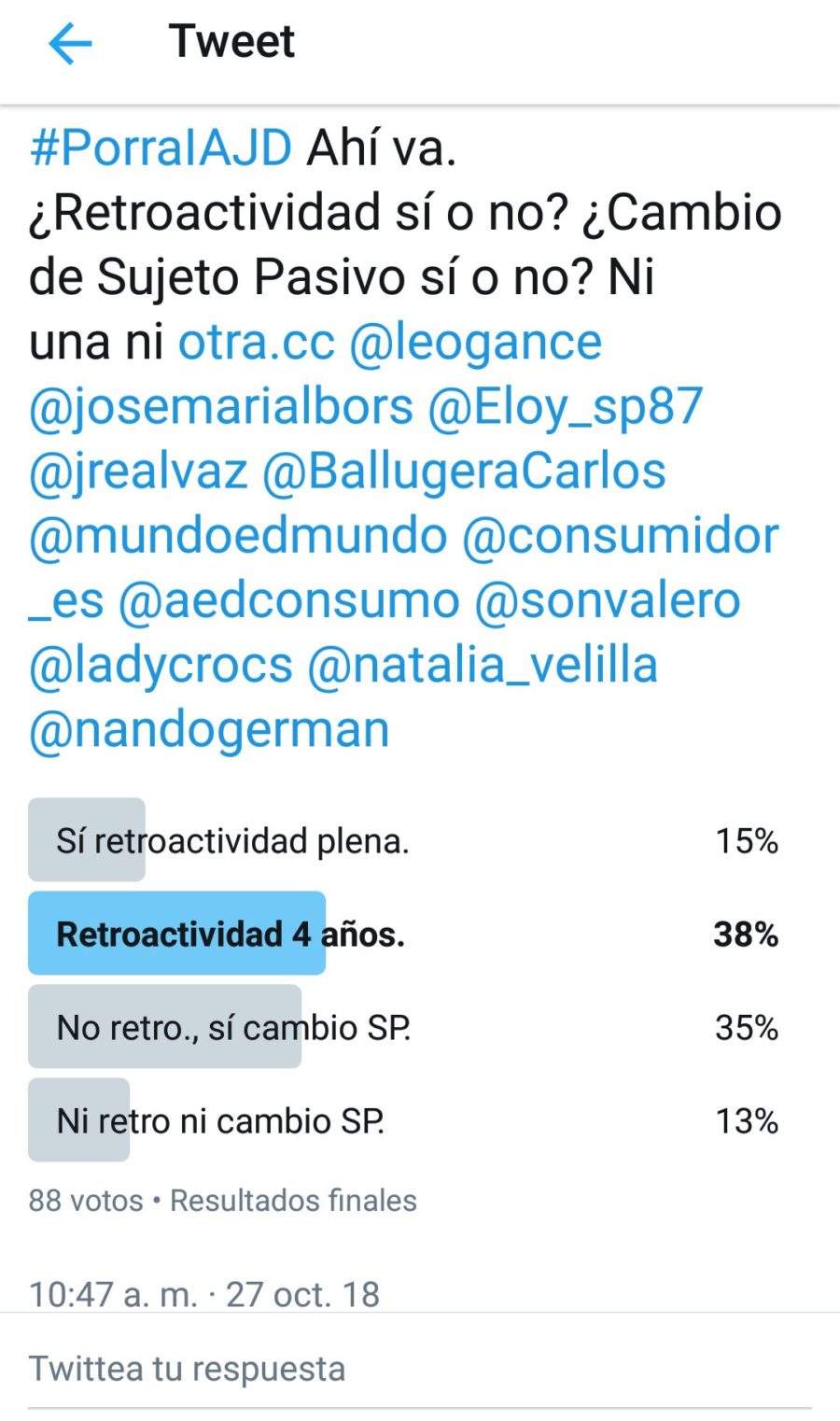

Un grupo de abogados de toda España, expertos en derecho hipotecario, algunos, y otros en tributario, decidieron lanzar la #PorraIAJD en Twitter para pulsar la opinión entre los juristas sobre dicho impuesto y quién debe pagarlo.

La iniciativa partió de los abogados Víctor Sánchez, desde Murcia, Raquel Duque, de A Coruña y Mariel Taboada, de Verín (Ourense), a los que se han sumado muchos más. Después de cinco días con la encuesta abierta se logró tener la opinión de 88 juristas, entre abogados, especialmente y algunos jueces y fiscales.

Los datos arrojados por dicha encuesta online señalan que un 35 % de los participantes cree que el fallo de este Pleno respaldará la retroactividad de la sentencia en los últimos cuatro años.

Otro 35% cree que no habrá retroactividad y que cambiará la doctrina existente hasta el momento y el sujeto pagador del impuesto será el banco.

Un 15% de los participantes en esta porra jurídica hablan de retroactividad plena en el impuesto si se viera como una cláusula abusiva que no prescribe.

Y, por último otro, un 13% está a favor que el Pleno de la Sala Tercera, con su presidente Díez-Picazo a la cabeza opte por un fallo donde mantenga la doctrina anterior a las tres resoluciones conocidas y, por tanto, no exista retroactividad, ni cambio del sujeto que paga el impuesto.

Un fallo abierto rodeado de «incertidumbre»

Para Víctor Sánchez, socio director de Sánchez Tornel Abogados, “gracias a las redes sociales, compañeros de toda España, especializados en derecho bancario, de consumidores y tributario han participado en esta improvisada encuesta”. Recuerda que los correos cruzados con Mariel Taboada y Raquel Duque sirvieron para ponerla en marcha y definir su contenido.

Gracias a las herramientas de Twitter se planteó dicha encuesta y cuatro opciones más posibles.

Sobre su análisis de la encuesta “creo que los resultados tan abiertos reflejan la situación de incertidumbre que existe en estos momentos. Estamos en una situación mala generada por la inseguridad jurídica existente”. En un principio parece que las opciones extremas, es decir, “retroactividad plena y no retroactividad y mantenimiento de la situación antes de los últimos fallos quedan descartadas”, afirma.

Para este abogado “no se entiende muy bien la celebración del Pleno en este 5 de noviembre. Hay que tener en cuenta que se admitió a trámite el pasado mes de enero. En todo caso debería haber ido a Pleno en ese momento. Ahora a una sección especializada de dicha Sala, la que lleva los temas tributarios, se la cuestiona sin demasiada justificación llevando este asunto a Pleno pese a que han hecho su trabajo”.

Sánchez voto la retroactividad de los cuatro años en la porra jurídica. “La verdad es que este es un asunto bastante complejo y no sabremos hasta el final qué dictamina el Pleno de la Sala Contenciosa del Supremo. Otra opción que parece también viable es mantener el nuevo criterio del sujeto pasivo, ahora entidad bancaria y que no existiera retroactividad”, aclara.

En cuanto a la forma de devolver el dinero, este abogado señala que “es un escenario complejo. En el caso de la retroactividad habrá que ver quién devuelve ese dinero. Realmente lo ha cobrado la administración tributaria procedente de la gestoría del banco que le reclamó el dinero al cliente”. Otra cuestión será la posible reclamación que se interponga y por qué vía, administrativa o civil.

Sin retroactividad, paga el banco

Desde A Coruña, Raquel Duque, abogada del despacho Aletra, experta en derecho bancario y consumo, también participó en la porra jurídica. “En un escenario tan complejo como el que está abierto me decanté por la retroactividad cero y el cambio de jurisprudencia, de tal forma que se mantenga que el sujeto pasivo pagador del impuesto es el banco”. De todas formas, de alguna manera las cuatro opciones tienen su margen de posibilidad».

Y añade que “si al final se habla de los cuatro años retroactivos es porque se trata de un impuesto. Los compañeros administrativistas ven que será una vía rápida la reclamación tributaria. Habrá que dirigirse a las oficinas liquidadoras del impuesto que son competencia autonómica”.

Si la reclamación fuera por la vía civil, “no estaríamos hablando de cuatro años, la reclamación se hace ante una entidad bancaria, se tendría que regir por las cláusulas abusivas y su imprescriptibilidad. Los compañeros de Valencia, por ejemplo, hablan de la nulidad y de una prescripción de quince años que les aplican algunos jueces allí”. Eso significa que si se pagaron los gastos hace dieciséis años, se declara la cláusula abusiva pero no devuelven ese dinero.

El panorama jurídico es muy incierto y Duque también espera que el fallo del Pleno ofrezca más certidumbre jurídica y disipe las dudas.

Respecto al mecanismo de devolución de ese impuesto, se disparan los rumores. “En las últimas horas, al parecer, se ha comentado que el Ministerio de Justicia estaría dispuesto a ampliar el RD 1/2017 sobre clausulas suelo para incluir lo concerniente a gastos hipotecarios e impuestos y evitar su judicialización», explica Duque.

Para esta jurista “sería bueno que el pago fuera a través de un órgano independiente, de tal forma que la entidad bancaria no devuelva lo que quiera como ha pasado con las cláusulas suelo en algunas ocasiones”.

¿Será cuestión de retroactividad?

Desde Ciudad Real, Eloy Sánchez Palacio, abogado con despacho propio especializado en materia bancaria e hipotecaria, es otro apostante de esta peculiar porra jurídica.

“La duda que tenemos es sobre la retroactividad, si será a partir de ahora o tendrá un recorrido de cuatro años, por estar ante el cobro indebido de un impuesto”. Para este abogado es muy importante que el Pleno de este lunes normalice la situación y «cierre la herida abierta en la credibilidad de este órgano judicial.”

A juicio de Sánchez, “es bastante posible que los cuatro años de retroactividad sean respetados por el fallo de la Sala Tercera del Supremo, siendo un impuesto el que se ha cobrado de forma indebida. Es más, entiendo que no procede reclamar la nulidad del impuesto, como se ha hecho con las cláusulas suelo, porque no hablamos de una cláusula impuesta sino de un Reglamento”.

Precisamente, la opción de los cuatro años de retroactividad ha sido la más votada por los juristas participantes (38%) de esta encuesta online.

Sobre la situación generada por ese parón de veinte días hasta este 5 de noviembre, Sánchez explica “que este nuevo escenario donde todo se ha paralizado hasta el fallo del Supremo ha beneficiado al banco que puede hacer más presión. Los consumidores que hayan necesitado una hipoteca habrán tenido que suscribirla de todos modos”.

Nuestro experto no cree justificado ese parón “ ya es un tema que se conoce y se ha estudiado a fondo con una jurisprudencia sólida”.

Para este abogado lo más importante se encuentra “en el problema que hay entre el artículo del Reglamento que bajo mi punto de vista contradice a la ley que desarrolla y eso no se puede permitir, pese a que ya se analizó su constitucionalidad”.

Sánchez advierte que esta demora ha generado el efecto contrario y que se hablase del asunto todos los días de forma que “al final se ha desvirtuado de tanto simplificarlo. El asunto de los gastos se remonta a 2013 cuando hubo la primera sentencia”.

Respecto al mecanismo de cobro de dicha cantidad adelantada “ya hablamos de una cuantía importante si se incluye el IAJD en los gastos hipotecarios. Si se acepta la hipótesis en el fallo de los cuatro años, no se podría ir por la vía judicial al banco, sería una autoliquidación con la administración tributaria. Habría que utilizar esta vía administrativa”.

Y recuerda que se podría establecer un mecanismo como el que se está gestionando con la devolución de la prestación por maternidad y su IRPF. “Es importante que se articule lo antes posible dicho mecanismo”.

Retroactividad plena

Una nueva opinión en este debate jurídico es la que aporta el abogado Dionisio Moreno, ubicado en la localidad barcelonesa de Martorell. Este letrado, conocido por la sentencia del caso Aziz de la que ahora se cumplen cinco años, no está conectado a redes sociales. Contacta con Confilegal para dar su versión.

Es partidario de otra opción diferente: retroactividad de cinco años o plena a partir de la sentencia al declararse nulo dicho Reglamento para ejercitar dicha reclamación desde que se pagó.

Este abogado justifica su postura porque “la petición de esta retroactividad se basa en un artículo que ya se tenía que haber anulado. El Reglamento establece un hecho imposible concreto, que es un contrato de préstamo y un sujeto de hecho imposible que es el prestatario. Y la Ley General Tributaria tiene una reserva de ley para la determinación de ambos. Hay que darse cuenta que el Reglamento que regula dicho impuesto era nulo desde el inicio”.

Este jurista recuerda que “hay dos autos del Tribunal Constitucional sobre dos cuestiones formuladas por la Sala de lo Contencioso del TSJ de Cataluña dudando de esto. Los fallos indicaron que no tenía relevancia constitucional y que en todo caso debería repartirse el impuesto; la garantía para el banco y el crédito para el prestatario”.

Para Moreno no se puede hacer una regulación en Real Decreto del sujeto cuando hay una reserva legislativa para eso. “ Si la ley no lo pone, el reglamento no lo puede poner”.

Nuestro interlocutor reconoce que el problema está en qué mecanismo habrá que poner en marcha para su reintegro “sabiendo que este es uno de los impuestos principales que tienen las CCAA para su financiación como entidad. No puede haber ayudas al Estado a las CCAA en este escenario”.

Es partidario que se establezca un mecanismo como el del céntimo sanitario y que la devolución sea a cargo de las respectivas administraciones tributarias. “Hay que evitar la litigiosidad con este asunto”.

Moreno cree que también “es posible ir contra el banco y su gestoría porque realmente ellos gestionaron mal dicho impuesto e impusieron al cliente el cobro del mismo. Habría que ver si la prescripción es de 5 o de 15 años. Esa prescripción empezará desde que se declare nulo, es como la cláusula abusiva, de ahí la retroactividad plena que comentaba”.

Que la norma no tenga prescripción como quierue la banca aunque se mantenga el nuevo criterio jurisprudencial de que el impuesto lo paguen estas entidades como posible fallo del Supremo “es complicado, a una norma declarada nula y derogada. Se le darían efectos jurídicos y no es lógico”.