El presidente del Colegio Profesional de Mediadores de Seguros de Alicante, Florentino Pastor, afirma que 2,6 millones de personas podrían estar siendo excluidas del seguro de vida, médico, de accidentes, de dependencia o decesos porque los propios cuestionarios a la hora de acceder a una póliza desacatan la Ley.

Pastor ha intervenido con otros expertos en una sesión organizada por el Colegio Profesional de Mediadores de Seguros, en colaboración con la Asociación de Usuarios Financieros (Asufin) y Pulso Legal, para abordar el tratamiento de la discriminación en los seguros de personas.

La cita ha reunido a un centenar de expertos vía «online» entre aseguradoras, agentes, corredores y consumidores

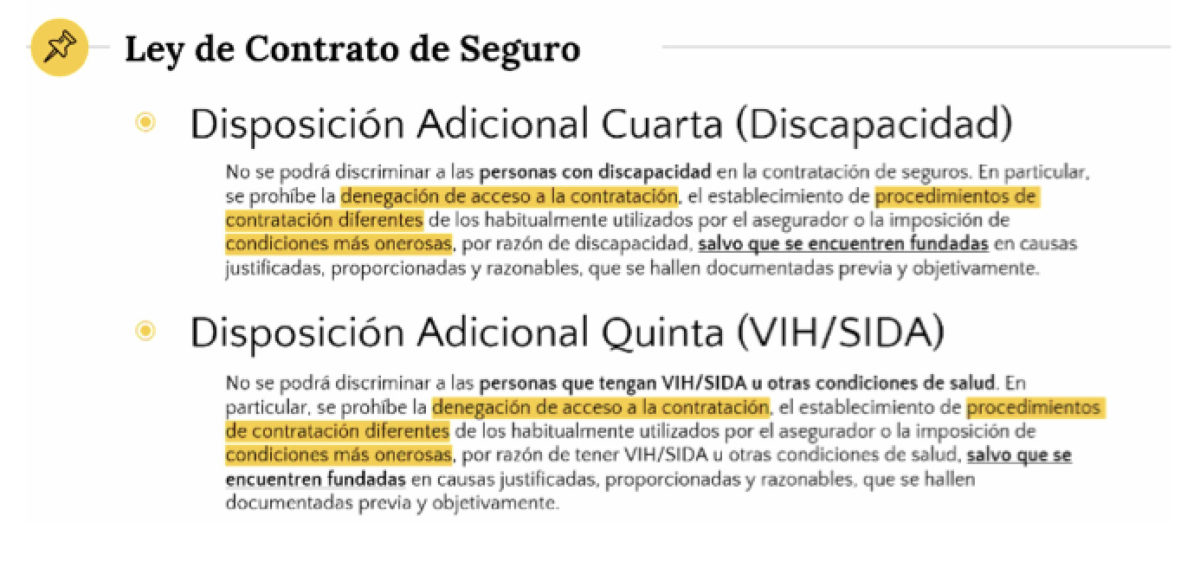

En este debate los expertos han señalado que la legislación es rotunda: la Declaración de Derechos Humanos, el artículo 14 de la Constitución, las disposiciones adicionales 4ª y 5ª de la Ley de Contrato de Seguro y otras disposiciones nacionales y Directivas abundan en la abusividad de la Discriminación por Discapacidad y Enfermedad.

Sobre el cálculo de personas afectadas, Pastor indica que ha seguido los datos del Instituto Nacional de Estadística (INE) sobre personas con discapacidad, “ahí dejamos fuera a los menores de 17 años y mayores de 65 para el tema de seguros de personas y nos quedarían 1.800.000 personas».

Junto con este colectivo, este experto en seguros habla de las personas que tuvieron una enfermedad anterior grave como cáncer o VIH. «En principio, tendrían protección por la actual Ley de Contratos del Seguro, pero la práctica nos demuestra lo contrario”.

En la actualidad cualquier profesional que quiera hacer la contratación de un seguro tiene ciertas limitaciones. Y ahí habla de ciertos subgrupos, “en seguros de salud, a una persona con una enfermedad grave no se le asegura o se le excluye con todo lo relacionado con esa enfermedad. Te limitan la cobertura de tu póliza y no tienen las mismas condiciones que otros”.

Tanto para el seguro de vida como para el de salud se pide una declaración de salud del firmante de la póliza, “en esa declaración de salud depende de ella te hacen recargos en tu póliza o te excluyen una parte de la cobertura. No contratas en las mismas condiciones y te limitan la cobertura”.

En los seguros de accidentes, explica, “hay menor problema. Son pólizas con poco cuestionario y no suelen reflejar esas enfermedades. Son de mejor acceso a la contratación. Los de decesos, tienen menos cuestionarios también, pero el de dependencia, para los dependientes severos ahí si piden una declaración de salud y su acceso es restringido”.

La aseguradora te da una cantidad mensual o una indemnización directa en el caso de que se pruebe que se tiene dicha dependencia severa para la atención de dicha persona. Aquí es clave el cuestionario que se haga y las enfermedades que uno tuviera que pueden excluirle del seguro.

Pastor cree que la industria del seguro podría asumir los costes de estos colectivos más vulnerables sin un coste excesivo general para el resto de los asegurados, “si se actualizasen las tablas de seguros de vida se podría asumir. A nivel de seguros de salud el impacto sería de menos de dos dígitos, entre un 4 y 6%”.

El presidente del Colegio de Alicante ha anunciado la próxima edición de una guía que recopilará la legislación y casuística en materia de discriminación por discapacidad o enfermedad al objeto de que oriente al mediador y transmita una información transparente y veraz a los consumidores.

Desde UNESPA, patronal de las aseguradoras, un portavoz de la misma señala a Confilegal que en el sector asegurador no existe discriminación, sino valoración del riesgo.

La valoración de ese riesgo marca el importe de la prima que fija la aseguradora. El seguro se adapta en todo momento a lo que dice la norma comunitaria. Por ejemplo, existe legislación comunitaria que impide diferenciar en el trato por razón de género.

A su vez, la propia normativa española (Ley 50/1980 de Contrato de Seguro, disposiciones cuarta y quinta) establece los correspondientes preceptos en relación con la imposibilidad de discriminación en la contratación de seguros en lo relativo a la discapacidad y VIH/SIDA u otras condiciones de salud, aludiéndose también a la valoración del riesgo en ambas circunstancias.

Cada aseguradora establece unos criterios de valoración y suscripción de riesgos para cada tipo de seguro. También dejan claro que desde UNESPA no se participa en el proceso de venta y suscripción de seguros.

Exclusión peligrosa

Patricia Suárez, presidenta de Asufin, ponente en esta jornada, ha subrayado que existe interés desde organizaciones europeas de enfermos de cáncer acerca del nivel de cumplimiento legal en España por parte del seguro.

Tienen conocimiento de prácticas discriminatorias y desde las organizaciones de consumidores el compromiso es combatir el abuso y, en especial, cuando conduzca a una exclusión de personas vulnerables.

Esta experta revela que “de la exclusión financiera se habla mucho, pero no de la exclusión de los seguros. No estamos ante un producto financiero más, como por desgracia hemos podido comprobar por los rigores que ha impuesto una pandemia de proporciones inimaginables hace ahora un año aproximadamente”.

Para Suárez, “estamos ante un sector esencial que garantiza el amparo de los ciudadanos ante circunstancias que ponen en riesgo su integridad personal o material”.

“Ya hay situaciones en que el simple hecho de que el sistema detecte que tenemos un dispositivo u otro encarece la prima. El ‘Big Data’ aplica sesgos y no nos damos cuenta de que estamos expulsando población del sistema”, comenta.

Sobre una posible solución a esta situación Patricia Suárez recuerda que “tenemos que reforzar la figura del consumidor vulnerable. Es una figura que venimos reivindicando desde Asufin y por fin este año se ha aprobado una ley marco”.

“Pero nos engañemos, esta ley marco tiene que verse reflejada en todas las normativas sectoriales. Ha sido definido de forma muy amplia y tiene que ser aterrizado en las normas sectoriales”, advierte.

Discriminaciones y consumidores vulnerables

Por su parte, Carlos Ballugera, presidente del Consejo de Consumidores y Usuarios (CCU), advierte que “está pendiente de hacer un debate interno sobre esta cuestión, al que invitaremos a las autoridades de Consumo. Pero está claro que entronca con la reforma impulsada por Alberto Garzón sobre consumidor vulnerable. Espero que en el próximo Pleno de marzo podamos hablar de ello”.

Para este experto “estas personas discriminadas tienen un elemento de vulnerabilidad provocada por una enfermedad anterior a la suscripción del seguro. Haber pasado el Covid-19 puede generar una discriminación en cuanto a una póliza de mayor cuantía que otros asegurados, o en otros casos no se admitidos para ese seguro”.

En este tipo de situaciones, Ballugera cree que hay que reclamar y ejercer los derechos como consumidor, “primero ante el departamento de atención al cliente de las aseguradoras. Luego, acudir a la Oficina del Consumidor del Ayuntamiento correspondiente y también a la misma entidad a nivel autonómico. Se trata de denunciarlo como infracción de consumo a nivel discriminatorio”.

Al mismo tiempo, este experto recuerda que el consumidor puede reclamar a través de una asociación de consumidores a la que pida asesoramiento en este tipo de asuntos, “hay que evitar que los plazos se alarguen en este tipo de asuntos”, afirma.

A su juicio, “hay una oportunidad para la autoridad sectorial que en este caso es la Dirección General de Seguros para abordar esta cuestión y buscar que no se produzcan este tipo de prácticas de cuestionarios indebidos o denegación de determinados seguros por enfermedades anteriores”.

Este jurista habla de la discriminación técnica la que permite a la aseguradora en función de las circunstancias del asegurado de elevar la prima a pagar, “de tal forma que ese interesado desista de dicho seguro y busca otra aseguradora que realmente le ofrezca ese seguro”.

Ballugera constata la importancia de los abogados en el sector seguros “ya están muy metidos a nivel de derecho de consumidores en materia crediticia e hipotecaria, pero en el ámbito del seguro ese cambio no se ha producido. Muchos son dependientes de las grandes aseguradoras de ahí que pocos constaten dicha mala práctica en el sector”.

Para este experto, la propia Dirección General de Seguros debería abordar esta cuestión a nivel regulatorio, “que proponga algún tipo de instrumento legal para evitar este tipo de discriminaciones”.

También cree que UNESPA, patronal del seguro, tiene legitimación para ir contra las malas prácticas contractuales en condiciones generales de sus asociados. “Si fueran conscientes de que estas practicas se producen tienen legitimación para ir contra estas malas prácticas. Si no lo ejercen incumplen una función importante que tienen en defensa del mercado”, apunta.

La mutualización es la solución

Por su parte, Carlos Lluch, corredor de seguros y ponente en esta jornada, destaca que «el corredor profesional se debe al consumidor, no está al servicio de las compañías y su obligación es ayudar siempre al consumidor para que no se produzcan situaciones abusivas».

Explica que se ha reclamado evaluar con otro enfoque, mutual, los riesgos, evitando la discriminación para poder volver a hacer el seguro accesible y cubrir su importante labor social. Recuerda que la legislación vigente prohíbe tanto negar la cobertura como hacerlo en condiciones o precio distinto al de un usuario estándar.

Este experto reconoce que en el 2013 realizó el primer seguro español para personas enfermas, “se trajo a España porque en otros países se comercializa. Es una demanda que hay en el mercado pese a las exclusiones existentes”.

Lluch señala que se está negando el seguro a muchas personas en esa situación, “no se debería establecer un procedimiento diferente de contratación para estas personas. No se les puede aplicar un precio más caro a nivel de prima que suscriben”.

Para este profesional del seguro hay unos colectivos especialmente vulnerables que está siendo discriminados por empresas que están reguladas por una ley que no cumplen. En este sentido, recuerda que una aseguradora ha negado el seguro a cinco personas de una empresa por sobrepeso.

Ante esta situación, “la Dirección General de Seguros como entidad supervisora tiene potestad, al igual que las Comunidades Autónomas y su autoridad de consumo podrían afrontar las denuncias por discriminación que les lleguen”.

Respecto a posible soluciones Carlos Lluch recuerda que en el 2004 las compañías de seguros tuvieron que suprimir la discriminación que hacían por sexo, “en seguros de auto, los hombres pagaban mucho más que las mujeres, hoy en día pagan más. Ya no te pregunta la compañía de seguros por este tema y en seguros de salud más las mujeres que los hombres. Hoy en día las tarifas se nivelan”.

Este experto coincide con Florentino Pastor, la solución podría venir desde el movimiento llamado mutualización, de tal forma que todos los asegurados con un leve incremento de sus primas pudieran asumir ese gasto de ese 4% de la población.

“Repartir ese exceso de riesgo que tienen algunos entre todos los asegurados para que esas personas tengan acceso al seguro, en unas condiciones similares a las del resto de asegurados. La industria del seguro no tiene discrecionalidad en la materia. Deben cumplir la ley”, subraya.

")

")