«La cuestión decisiva para los Estados es si la base económica que sustenta su poder está creciendo más rápido o más lento que las exigencias estratégicas que se les imponen» — Paul Kennedy, «The Rise and Fall of the Great Powers» (1987).

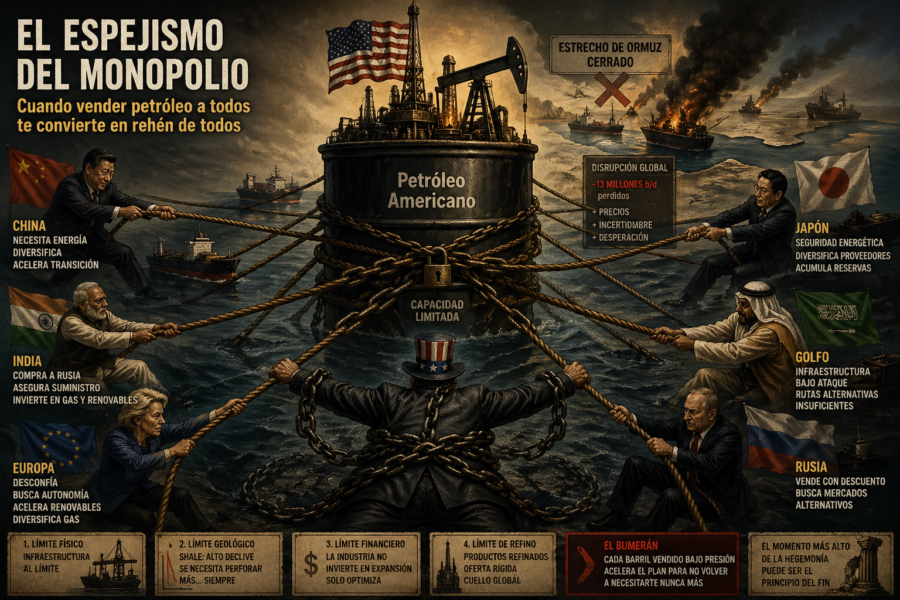

El 12 de abril de 2026, mientras el Estrecho de Ormuz seguía prácticamente cerrado al tráfico comercial, Donald Trump compareció en Fox News con un mensaje aparentemente improvisado pero cargado de doctrina: «China puede mandar sus barcos a nosotros. China puede mandar sus barcos a Venezuela».

Pocos días antes había publicado en su red social que «barcos vacíos de muchas naciones se dirigen a Estados Unidos para CARGAR petróleo».

La frase tenía algo de fanfarronada y algo de ofrecimiento, pero sobre todo era una declaración estratégica: el petróleo americano ya no es solo una mercancía. Es una palanca.

Los datos respaldan la fanfarronada. En la primera semana de abril, las exportaciones combinadas de crudo y productos refinados de Estados Unidos rozaron los 12,9 millones de barriles diarios, una cifra histórica.

Mientras tanto, la producción de la OPEP+ se desplomó en marzo de 51,8 a 42,4 millones, según la Agencia Internacional de la Energía: una caída de 9,4 millones en un solo mes, la mayor disrupción jamás registrada en el mercado del petróleo.

Qatar declaró fuerza mayor sobre todos sus contratos de gas. Rusia, mermada por los ataques sistemáticos a sus refinerías, exporta a precios crecientemente descontados. Irán está bajo bombardeo. Y en medio de ese paisaje en ruinas, una sola potencia mantiene la oferta intacta y se permite el lujo de invitar a sus rivales a comprar.

Es la fotografía perfecta de un cuasi-monopolio energético. Y es, también, la trampa estratégica más sofisticada en la que ha caído Washington desde 1973.

El monopolio no buscado: anatomía de un accidente geopolítico

Conviene precisar el término. Estados Unidos no tiene el monopolio del petróleo en sentido técnico. Sigue produciendo en torno al 14-15% del crudo mundial, una cuota considerable pero lejos del control único. Lo que sí tiene, desde marzo de este año, es una posición de proveedor residual en un mercado donde todos los demás suministradores relevantes están heridos.

Y esa posición —proveedor de último recurso en un mundo desesperado— es, paradójicamente, más poderosa que la cuota de mercado. Porque el precio marginal lo fija quien puede vender cuando los demás no pueden.

El detalle del colapso es brutal. Antes de la guerra circulaban por el Estrecho de Ormuz unos 20 millones de barriles diarios de crudo y productos refinados. En marzo se redujeron a poco más de 2.

Las rutas alternativas —el oleoducto Este-Oeste saudí, el Habshan-Fujairah emiratí, el ITP iraquí hacia Ceyhan— han pasado de 3,9 a 6,4 millones diarios, pero ni siquiera duplicando su flujo logran compensar la pérdida. Y han sido atacadas: Irán golpeó el oleoducto Este-Oeste en abril cortando 700.000 barriles, y los drones iraníes alcanzaron Fujairah.

La AIE estima la pérdida total en más de 13 millones de barriles diarios, con daños acumulados que superan los 360 millones de barriles solo en marzo.

En ese contexto, el petróleo americano no es uno más: es prácticamente el único disponible en cantidades significativas y rápidamente embarcable.

Los precios físicos del crudo han alcanzado los 150 dólares por barril, muy por encima de los futuros, lo que indica una desesperación material por hacerse con barriles reales. Los destilados medios en Singapur tocaron máximos históricos por encima de 290 dólares.

La gasolina en California superó los cinco dólares por galón. Y en cada uno de esos puntos del mapa, la respuesta lógica del importador desesperado es la misma: mirar al Golfo de México americano.

La doctrina de la dominación energética: viejo vino, botella nueva

Trump no improvisa cuando convierte el petróleo en herramienta de coerción. Lo que se está articulando en tiempo real es la versión más cruda de la Energy Dominance que su primera administración formuló en 2017 y que su segunda ha llevado a una ambición distinta: no ya independencia energética, sino capacidad de chantaje energético.

La diferencia importa. La independencia es defensiva: no depender. La dominación es ofensiva: que dependan de ti.

El mecanismo es transparente y, en su lógica primaria, eficaz. Si China importa el grueso de su crudo a través de Ormuz —en torno a un tercio de su consumo total— y Ormuz está cerrado, entonces China queda colocada ante una disyuntiva incómoda: o reconvertir su matriz energética en tiempo récord (imposible), o agotar reservas estratégicas (limitadas), o aceptar la oferta del proveedor que sí puede entregar. Trump entiende esa aritmética.

Por eso vincula explícitamente, en sus declaraciones públicas, la cuestión iraní con la oferta comercial americana. Es una confesión: el bloqueo de Ormuz, que la Administración presenta como daño colateral de Operación Furia Épica, tiene también una utilidad económica directa para los productores estadounidenses.

Decir esto en voz alta tiene consecuencias. Hasta ahora, Estados Unidos había mantenido un equilibrio cuidadoso: era un gran exportador, sí, pero se presentaba como suministrador fiable y neutro, no como potencia que utilizara la energía como arma.

Ese equilibrio se rompe cuando el presidente, desde Fox News, le dice a Pekín que mande sus barcos. Lo que está diciendo, en realidad, es: ahora dependes de mí.

Es un mensaje destinado al mercado interno —al votante MAGA que disfruta viendo a China humillada— pero que el resto del mundo, especialmente el resto del mundo importador, escucha con otra clave: el día que yo dependa de Estados Unidos, este será mi destino.

Los cuatro límites que Trump no puede negociar

El monopolio aparente choca, sin embargo, con cuatro límites estructurales que ningún tuit puede mover.

Primero: la capacidad portuaria. Los analistas de East Daley Analytics, citados por Axios el 24 de abril, son rotundos: la infraestructura del Golfo de México americano —terminales, calados, capacidad de carga de buques VLCC— está cerca de su techo físico.

La industria americana puede mantener exportaciones cercanas a los 13 millones de barriles diarios durante semanas, pero no puede aumentarlas significativamente sin años de inversión en muelles, dragado y tuberías.

Es decir: el cuasi-monopolio tiene un cuello de botella físico, y ese cuello de botella se encuentra precisamente en territorio estadounidense.

Segundo: la geología del shale. La revolución del esquisto fue espectacular pero tiene un perfil de declive notoriamente abrupto. Los pozos de la cuenca Pérmica pierden alrededor del 60% de su productividad en el primer año. Mantener la producción exige perforar más, no perforar mejor.

Y perforar más exige precios suficientemente altos para amortizar la inversión: la EIA proyecta que con un West Texas Intermediate por debajo de los 55 dólares —que es donde el mercado de futuros lo sitúa para 2026 y 2027— la producción americana decrecerá un 1% en 2026 y un 2% en 2027. Es decir: si la guerra termina y los precios caen, el shale se contrae.

Si la guerra continúa y los precios suben, el shale se expande pero con retraso de doce a dieciocho meses. En ningún escenario es una palanca instantánea.

Tercero: el ciclo de inversión. El consenso de la industria, recogido en el Outlook 2026 de Lathrop GPM, es que las grandes operadoras americanas no están aprovechando la coyuntura para ampliar capacidad, sino para optimizar lo existente.

La memoria del shock de precios de 2014-2016 sigue muy presente: cuando los precios cayeron, miles de pozos quedaron varados.

Los CEO de la industria han aprendido la lección y ya no creen al político que les promete demanda eterna. Trump puede invitar a China a cargar petróleo americano, pero el banco que financia la perforación no firma préstamos basándose en tuits.

Cuarto: la capacidad de refino global. Buena parte del petróleo que el mundo necesita no es crudo: son productos refinados —diésel, queroseno, gasolinas específicas— que el complejo refinero americano produce, sí, pero también consume internamente.

La AIE estima que las refinerías globales han recortado su actividad en seis millones de barriles diarios en abril. La oferta de productos refinados es físicamente más rígida que la de crudo.

Trump puede vender más crudo, pero no puede multiplicar la capacidad refinera de Singapur o de Rotterdam. Y ese es, finalmente, el cuello que estrangula al mercado mundial.

El bumerán: cómo se pierde un cliente en seis meses

La parte más interesante del análisis no es lo que ocurre durante la crisis, sino lo que va a ocurrir cuando termine. Aquí está la inversión estratégica que ni Trump ni su entorno parecen comprender.

China lleva años preparándose para precisamente este escenario. En 2025 sus reservas estratégicas equivalían a aproximadamente mil millones de barriles, varios meses de cobertura.

Su programa de electrificación del transporte —vehículos eléctricos, autobuses, infraestructura de carga— es el más ambicioso del planeta. Su política de diversificación de proveedores —Rusia vía oleoductos terrestres, Asia Central, África Occidental— responde a una doctrina nítida: no permitir nunca que un solo país tenga la capacidad de cerrarnos el grifo.

El comportamiento de la Administración Trump en abril de 2026 confirma a Pekín que esa doctrina era correcta y que debe acelerarse.

Cada barril que China compre a Estados Unidos en estos meses lo está pagando dos veces: una en dólares, otra en aceleración del programa de desacoplamiento que la libere de necesitar esos barriles en el futuro.

El caso europeo es aún más revelador. Europa no compra cantidades estratégicas de petróleo a Estados Unidos —su déficit principal está en gas natural licuado—, pero observa el comportamiento americano con la energía como un anticipo.

Si Trump utiliza la oferta petrolera para condicionar la política de China, ¿por qué no haría lo mismo con la oferta gasística cuando le convenga ablandar a la Unión Europea sobre Ucrania, sobre aranceles, sobre Groenlandia? La pregunta no es retórica.

La pregunta organiza ya el debate europeo sobre autonomía energética, sobre acelerar renovables, sobre construir terminales de regasificación que diversifiquen proveedores más allá del Golfo de México americano. Cada declaración de Trump en Fox News es, para Bruselas, un argumento adicional a favor de Ursula von der Leyen.

India, por su parte, ha hecho lo que cualquier potencia racional haría: ha duplicado las compras de crudo ruso descontado, ha elevado los aranceles internos al diésel y al queroseno para asegurar el abastecimiento doméstico, y ha lanzado un plan masivo de conexión de hogares al gas canalizado de fuentes nacionales.

En el primer mes de la guerra, 580.000 hogares indios fueron conectados a la red de gas doméstico. No es un dato menor. Es el comienzo de una arquitectura energética que, dentro de cinco años, hará a India bastante menos vulnerable a Ormuz —y bastante menos dócil ante quien controle el petróleo del Golfo de México.

El proveedor único, en otras palabras, pierde a sus clientes en cuanto deja de ser indispensable. Y la indispensabilidad, en el petróleo, dura exactamente lo que dura el shock.

Cuando Ormuz vuelva a fluir —y volverá a fluir, antes o después—, el mapa del comercio energético no será el de febrero de 2026. Será un mapa donde cada gran importador habrá invertido seis, doce, dieciocho meses en garantizar que nunca más volverá a depender exclusivamente de Estados Unidos.

La paradoja del activo que se erosiona vendiéndose

Hay un último plano del problema, el más profundo, y es el que toca la transición energética. La economía política del petróleo se ha sostenido durante medio siglo sobre una premisa: el barril es indispensable y lo seguirá siendo durante décadas.

Esa premisa empezó a tambalearse con la electrificación del transporte, los compromisos climáticos y la caída de los costes de las renovables. La guerra de Irán ha hecho lo que Greenpeace nunca consiguió: convertir la dependencia del petróleo en un riesgo de seguridad nacional visible para el ciudadano medio.

Las cifras son elocuentes. La AIE proyecta que la demanda mundial de petróleo se contraerá 80.000 barriles diarios en 2026, frente al crecimiento de 730.000 barriles que se preveía hace apenas un mes. La caída prevista para el segundo trimestre —1,5 millones de barriles diarios menos— sería la más abrupta desde el confinamiento del Covid.

Y, a diferencia del Covid, esta vez la demanda destruida no volverá del todo: los hogares que han instalado bombas de calor no las desinstalan, los compradores que han elegido eléctrico no vuelven al diésel, los gobiernos que han descubierto la fragilidad de Ormuz no olvidan la lección.

Estados Unidos se encuentra, por tanto, en una posición exquisitamente kennedyana: monetiza al máximo un activo cuyo valor estratégico está siendo erosionado precisamente por la forma en que lo está monetizando. Cuanto más se utiliza el petróleo americano como herramienta de coerción, más rápido el resto del mundo invierte en no necesitarlo. La doctrina de la dominación energética acelera el final de la era en la que esa dominación era posible.

El imperio que se vacía vendiendo

Paul Kennedy, en 1987, formuló el problema de las grandes potencias en términos memorables: la cuestión decisiva es si la base económica crece más rápido que las exigencias estratégicas que se le imponen.

Aplicado al caso americano de 2026, el balance es inquietante. Las exigencias estratégicas crecen sin pausa: portaaviones en el Pacífico, defensa de Taiwán, contención de Rusia, gestión de Oriente Medio en llamas, suministro energético global.

La base económica crece, sí, pero a costa de quemar los activos físicos —pozos finitos, infraestructuras saturadas— y los activos políticos —credibilidad, confianza, soft power— que sostenían el sistema.

Nuestro vaticinio es que la cuota de exportación récord que hoy exhibe Trump como triunfo será recordada como el último gran momento de la hegemonía petrolera americana, no como su consolidación.

Es la luz más brillante de una estrella antes del colapso. La administración cree estar acumulando palanca; en realidad está acumulando enemigos diversificados, clientes en fuga, competidores acelerados y aliados desconfiados. Cada barril vendido bajo presión es un barril que el comprador jura no tener que volver a comprar.

El monopolio del petróleo, en sentido estricto, no existe. Lo que existe en abril de 2026 es un instante de quasi-monopolio coyuntural que Washington está malinterpretando como ventaja estructural. La diferencia entre ambas cosas no es semántica.

Es la diferencia entre una potencia que aprovecha una ventaja transitoria con la mesura del que sabe que durará poco, y una potencia que cree que la ventaja es eterna y se permite el lujo de humillar a sus clientes.

La historia de los imperios está llena de momentos como este. La España de Felipe IV creyó que la plata americana era inagotable. La Inglaterra eduardiana creyó que la flota nunca tendría rival. Los Estados Unidos de Trump creen que sus 12,9 millones de barriles diarios son una posición permanente.

En los tres casos, la convicción duró más que el activo.

Cuando Ormuz vuelva a abrirse, los barcos chinos no irán a Texas. Irán a Brasil, a Guyana, a Angola, a cualquier sitio menos al puerto donde un presidente, en abril de 2026, los humilló desde un sofá de Fox News.

El monopolio se habrá disuelto, los clientes se habrán dispersado, y Estados Unidos descubrirá que el momento más alto de su poder energético fue también el principio del fin. Es la maldición clásica del imperio que confunde el barril con el cetro.