A partir del 1 de enero del 2019 ha comenzado a surtir efectos el Real Decreto-Ley 28/2018 (RDL en el texto) que acomete una serie de reformas de especial transcendencia sobre el colectivo de autónomos, relativas, principalmente, a coberturas y cotizaciones.

En el presente artículo serán analizadas algunas de las principales novedades incorporadas a través del RDL y, en especial, que afectación ha tenido sobre los trabajadores del polémico sector de la economía colaborativa.

Una de las principales novedades es la inclusión de las cotizaciones de las situaciones de incapacidad temporal y contingencias profesionales (antes voluntarias y ahora obligatorias) modificando, de esta forma, el contenido del artículo 308 TRLGSS.

La cotización por contingencias profesionales deberá realizarse a través de la aplicación de un tipo único establecido anualmente en la Ley de Presupuestos Generales del Estado (LPGE) y la de incapacidad temporal a través de un coeficiente aplicable al total de cuotas por cese de actividad con cobertura por dicha entidad, pagando a la entidad correspondiente (mutua colaboradora, entidad gestora o Servicio Público de Empleo) transcurridos los 60 días.

Esta obligatoriedad, implica delimitar el alcance del artículo 311 del Texto Refundido de la Ley General de la Seguridad Social (TRLGSS) en lo referente a la cotización de los trabajadores de mayores edad, que, en función a lo establecido en la disposición final segunda apartado 10 del RDL, queda exenta para aquellos trabajadores que cuenten para este año 2019 con 65 años y 36 años y 9 meses de cotización o 65 años y 8 meses de edad y 35 años y 6 meses de cotización (en función de la aplicación paulatina que realiza la disposición transitoria séptima del TRLGSS).

Otra novedad es la incorporación en el artículo 10 del RDL un procedimiento de comprobación en caso de impago de cuotas de los trabajadores autónomos del Régimen Especial de Trabajadores Autónomos (RETA) y el Régimen Especial de Trabajadores del Mar (RETMAR) mediante el cual aquellos trabajadores que se encuentren en esta situación a través de la apertura de un procedimiento de apremio de oficio, la TGSS o el ISM pueden cursar la baja de los mismos.

También se amplía la protección de este tipo de trabajadores, que precisa de la adaptación de determinadas prestaciones.

La disposición final tercera del RDL suprime el punto 3 y 1 del artículo 26 de la Ley del Estatuto del Trabajador Autónomo que recibe una nueva redacción mediante la cual se amplía la acción protectora a la asistencia sanitaria en los casos de maternidad, enfermedad común o profesional y accidentes, sean o no de trabajo; las prestaciones económicas en las situaciones de incapacidad transitoria, riesgo durante el embarazo, maternidad, paternidad, riesgo durante la lactancia, incapacidad permanente, jubilación, muerte y supervivencia y familiares por hijo a cargo, y, también la cobertura de los accidentes de trabajo y enfermedades profesionales.

El RDL realiza una serie de modificaciones en cuanto a los beneficios de cotización en el RETA para los trabajadores por cuenta propia que causen alta inicial o que no hubieran estado en situación de alta en los últimos 2 años, situando en 60 euros al mes, la llamada “tarifa plana” de autónomos.

En el caso de que se opte por cotizar por la base mínima que corresponda, podrán beneficiarse de una reducción en la cotización por contingencias comunes durante los 12 primeros meses consistente en una cuota única mensual de 60 euros, que comprenderá tanto las contingencias comunes como las contingencias profesionales, quedando estos trabajadores excepcionados de cotizar por cese de actividad y por formación profesional. De esa cuota de 60 euros, 51,50 euros corresponden a contingencias comunes y 8,50 euros a contingencias profesionales.

REDUCCIÓN DEL 80 % SOBRE LA COTIZACIÓN POR CONTINGENCIAS COMUNES

Los trabajadores que opten por una base de cotización superior a la mínima que corresponda, podrán aplicarse durante los 12 primeros meses una reducción del 80 por ciento sobre la cotización por contingencias comunes, siendo la cuota a reducir la resultante de aplicar a la base mínima de cotización que corresponda el tipo mínimo de cotización vigente por contingencias comunes.

Estos beneficios, además serán aplicables con una bonificación adicional equivalente al 30 % sobre la cuota por contingencias comunes, en los 12 meses siguientes a la finalización del periodo máximo de disfrute de los mismos y con una duración máxima de 36 meses, para los trabajadores por cuenta propia que sean menores de 30 años, o menores de 35 años en el caso de mujeres, con alta inicial o que no hubieran estado en situación de alta en los años anteriores.

El RDL además establece bonificaciones para las trabajadoras autónomas que, habiendo cesado su actividad por maternidad, adopción, guarda con fines de adopción, acogimiento y tutela, se reincorporen al trabajo por cuenta propia en los 2 años siguientes a la fecha del cese.

Estas, consisten en la fijación de 60 euros mensuales en la cuota por contingencia comunes y profesionales durante los 12 meses inmediatamente siguientes a la fecha de su reincorporación al trabajo, siempre que opten por cotizar por la base mínima establecida con carácter general en el régimen especial que corresponda por razón de la actividad.

Aquellas que hayan optado por una base superior, podrán aplicar durante el año siguiente a la fecha de reincorporación una bonificación del 80 % sobre la cotización por contingencias comunes.

El RDL incorpora, asimismo, determinadas modificaciones en el ámbito de la prestación por cese de actividad relativas en cuanto a su nacimiento, duración, suspensión, objeto y ámbito.

En cuanto al objeto de esta prestación, de carácter obligatorio, pretende dispensar a los trabajadores autónomos, afiliados a la Seguridad Social y en alta en el Régimen Especial de Trabajadores por Cuenta Propia o Autónomos o en el Régimen Especial de los Trabajadores del Mar, las prestaciones y medidas establecidas ante la situación de cese total en la actividad que originó el alta en el régimen especial, no obstante poder y querer ejercer una actividad económica o profesional a título lucrativo.

El apartado diecisiete de la disposición final segunda del RDL modifica el artículo 329.1 del TRLGSS estableciendo que el sistema de protección por cese de actividad comprende la prestación económica por cese total, temporal o definitivo, de la actividad (el cese temporal comporta la interrupción de todas las actividades que originaron el alta en el régimen especial en el que el trabajador autónomo figure encuadrado, en los supuestos de situación legal de cese de actividad, regulados en el artículo 331 del TRLGSS), el abono de la cotización a la Seguridad Social del trabajador autónomo al régimen correspondiente y el abono de la cotización a la Seguridad Social del trabajador autónomo por todas las contingencias al régimen correspondiente, a partir del 61 día de baja (como novedad respecto regulación anterior).

TRABAJADORES AUTÓNOMOS ECONÓMICAMENTE DEPENDIENTES

La configuración como obligatoria de la cobertura de la prestación por cese de actividad obliga a precisar el art. 337 TRLGSS en relación con el nacimiento y gestión de la prestación. Los trabajadores deben solicitar a la misma mutua colaboradora con la Seguridad Social a la que se encuentren adheridos el reconocimiento del derecho a la prestación, el cual nace desde el día siguiente a aquel en que tenga efectos la baja en el régimen especial al que estuvieran adscritos.

En lo que respecta a los Trabajadores Autónomos Económicamente Dependientes (TRADE), cuando haya finalizado su relación con el cliente principal no podrá tener actividad con otros clientes a partir del día en que inicie el cobro de la prestación para tener derecho al percibo.

El órgano gestor se hará cargo de la cuota de Seguridad Social durante el periodo de percepción de la prestación, siempre que se hubiere solicitado en el plazo, ya que si no únicamente se hará cargo a partir del día primero del mes siguiente al de la solicitud.

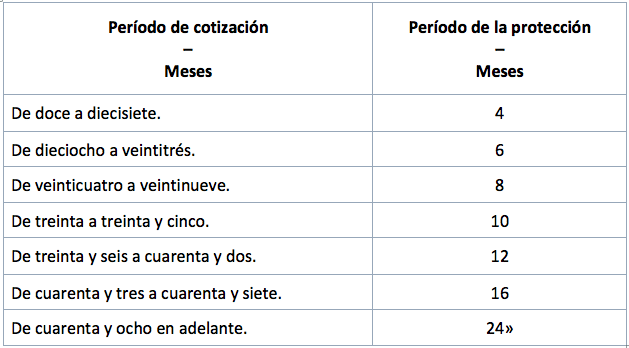

La duración de la prestación sufre una modificación en este RDL y estará en función de los períodos de cotización efectuados dentro de los cuarenta y ocho meses anteriores a la situación legal de cese de actividad de los que, al menos, doce deben ser continuados e inmediatamente anteriores a dicha situación de cese con arreglo a la siguiente tabla:

UTILIZACIÓN FRAUDULENTA DE LA FIGURA DEL TRABAJADOR AUTÓNOMO

En cuanto a la utilización fraudulenta de la figura del trabajador autónomo, uno de los principales riesgos de la llamada economía colaborativa –señalado tanto por la Comisión Europea en su “Comunicación de la Comisión al Parlamento Europeo, al Consejo, al Comité Económico y Social Europeo y al Comité de las regiones del 2 junio 2016”, como por el Parlamento Europeo en su “Resolución del 15 de junio 2017 de una Agenda Europea para la economía colaborativa 2017/2003INI”–, este RDL introduce un nuevo tipo de infracción muy grave para potenciar el control y penalizar esta circunstancia.

En esta línea, la disposición final cuarta del RDL incorpora un nuevo apartado 16 al artículo 22 del Texto Refundido de la Ley sobre Infracciones y Sanciones en el Orden Social (TRILLOS), configurando como una infracción grave sancionable con multas de 3.126 a 6.250 euros (en su grado mínimo), 6.251 a 8.000 euros (en su grado medio) o 8.001 a 10.000 euros (en su grado máximo) la comunicación de la baja en un régimen de la Seguridad Social de trabajadores por cuenta ajena pese a que continúen la misma actividad laboral o mantengan idéntica prestación de servicios, sirviéndose de un alta indebida en un régimen de trabajadores por cuenta propia.

Sin duda, esta modificación puede suponer una mejora a la hora de disuadir el fraude en el uso indebido de la figura del trabajador autónomo, sin embargo, a efectos globales dentro del modelo de negocio de la economía colaborativa en España, poco impacto puede suponer a la hora de aminorar los riesgos acreditados desde sectores doctrinales e institucionales europeos sobre los llamados “falsos autónomos” (ver informe publicado a instancia del Parlamento Europeo “The Social Protection of Workers in the Platform Economy”, noviembre 2017).

En comparación con otros países, España no ha registrado formalmente avances significativos en la regulación de esta figura más allá de una proposición no de ley llevada al Pleno del Congreso por el PP en junio 2018 (la cual alentaba a la inspección adoptar un papel protagonista en la lucha contra las conductas que atenten contra los derechos de los trabajadores en las empresas que utilicen el modelo de negocio de la economía colaborativa, según Europapress).

A través de una enmienda transaccional a la misma, los partidos PSOE, Ciudadanos y PDeCAT coincidieron en reclamar en el Pleno del Congreso la creación de un grupo de trabajo en el Gobierno para estudiar con los agentes sociales las reformas necesarias para adaptar la normativa al nuevo modelo de negocio de las plataformas digitales.

Sin embargo, a día de hoy se ha registrado la creación del mismo o de ninguna propuesta encaminada a este fin por parte de cualquier partido político.

")