Que el Tribunal Constitucional, que viene tardando entre tres y cuatro años en resolver asuntos fiscales planteados por terceros, declarase inconstitucional el impuesto sobre el patrimonio, abriría una reforma de este tipo impositivo y posiblemente su derogación.

Esta es una de las conclusiones del Informe elaborado desde Roca Junyent, para la patronal empresarial Fomento del Trabajo, por un equipo de juristas encabezado por Manuel José Silva, abogado del Estado en excedencia y el fiscalista Jordi Guarch, socio de fiscal de Roca Junyent.

El informe se lo presentaron este miércoles al Defensor del Pueblo la cúpula de la CEOE, con Antonio Garamendi, su presidente, a la cabeza, acompañado de Ignacio Sánchez Llibre, presidente de Fomento del Trabajo, y otras autoridades, de cara a que esta entidad, presidida por Francisco Fernández Marugán, interponga un recurso de inconstitucionalidad del impuesto sobre el patrimonio.

Este detallado trabajo analiza la historia de este polémico tributo creado en 1977 con carácter provisional, pero que se ha quedado en nuestro sistema impositivo. El propio Jordi Guarch y la abogada asociada de Roca Junyent Susana Rodríguez explican a Confilegal los detalles de dicho trabajo que ya tiene en sus manos el Defensor del Pueblo.

Para estos juristas el impuesto sobre el patrimonio tal y como esta configurado no tiene mucho sentido, “somos el único país de la UE que lo mantiene operativo, quizás solo por efectos recaudatorios, como tributo cedido a las Comunidades Autónomas. En el régimen común, solo la Comunidad de Madrid no lo cobra”.

Guarch explica que “gracias a la jurisprudencia se puede analizar la figura del principio de capacidad y la confiscalidad del sistema donde ha cambiado la doctrina recientemente por el impuesto de plusvalía».

A lo largo del 2017 se dictaron tres sentencias destacadas, «ahí hay una doctrina relevante que a efectos de lo que se plantea tiene su trascendencia”.

Se trata de la sentencia 26/2017, 16 de febrero; 37/2017 de 1 de marzo (referidas ambas a las Haciendas Forales) y 59/2017 de 11 de mayo (referida a la normativa estatal).

La idea de que el impuesto de patrimonio, como el IRPF, adolece de distintos defectos técnicos y puede generar situaciones de confiscatoriedad e injusticias, se conoce por distintos casos cotidianos que los ciudadanos sufren.

Para Rodríguez “estas sentencias del Constitucional sobre plusvalía nos sirven para poner en cuestión la necesidad del impuesto de patrimonio. Esta doctrina empezó a raíz de las normas forales que estaban reguladas de la misma forma que la normativa estatal. Salieron antes de la declaración anticonstitucional d la norma estatal”.

En dichas sentencias se viene a decir que “en la de febrero de 2017, que declara inconstitucional la norma foral, dice que también es posible saber si el impuesto es confiscatorio el impuesto de forma individual y no desde el sistema tributario en el conjunto. Y es cuando analiza la plusvalía municipal”, indica.

En los siguientes fallos del Supremo de mayo del 2017 sobre la propia Ley Estatal viene a decir esto y “sobre todo revela que infringe el principio de capacidad económica el impuesto que hace tributar por una riqueza ficticia o inexistente”.

Guarch recuerda que la plusvalía municipal está pendiente de una reforma legislativa y que ahora se calcula “de una forma objetiva en base a los valores catastrales. Con el sistema de cálculo que hay en la ley siempre hay ganancia. Y es una ganancia que no tiene que ver con la obtenida realmente, como fue en los casos que resolvió el propio Tribunal Constitucional”.

Paralelismo entre plusvalía y patrimonio

El paralelismo de la plusvalía con el impuesto de patrimonio para estos expertos parece claro “el principio de capacidad económica que está en la Constitución es un límite para el Parlamento de generar leyes tributarias que puedan atentar contra el mismo”. Esta doctrina es relevante podría extrapolarse a este impuesto de patrimonio.

Susana Rodríguez explica que la última sentencia, de octubre del 2019, del Constitucional “analiza si al pagar el impuesto de plusvalía municipal y tener que abonar esa cuota de este impuesto resulta que es impuesto a la ganancia superior al inmueble, señala que podría vulnerarse el principio de capacidad económica. Y determina que sí. Eso pasa en el Impuesto de Patrimonio en varios casos”.

Estos expertos destacan los pronunciamientos directos del Tribunal Constitucional 27/1981 y 150/1990, «ahí se decía que no había problema porque lo que salía a pagar era pequeño en relación con la base que no podía considerarse confiscatorio, pero los tiempos han cambiado ahora de forma notable. La realidad económica es diferente”, aclara Guarch.

Este fiscalista recuerda que en los años setenta y ochenta cuando se creó el impuesto “el tipo de interés estaba en el 13 y 14, con un patrimonio que rentaba sin nacer nada, y te hacían pagar un 2%. Pero ahora es diferente, los patrimonios te generan muy poco y lo que plantea el Gobierno de un tipo marginal máximo del 3,5% hay una disonancia grande entre la realidad. Es una barbaridad y no es sostenible”.

Para Jordi Guarch el impuesto de Patrimonio en su análisis puede ser una trampa, “cuando te lo plantean es un impuesto que grava el patrimonio y su cuantía. Sin embargo, cuando se hace un análisis más detallado hay que evaluar si te está confiscando el patrimonio”.

Este jurista recuerda que dicho impuesto se concibió en un principio “como un complemento del de renta y se pretendía que las personas que percibían renta y patrimonio tributasen más de las que solo tenían renta”.

“Sin embargo, este impuesto está gravando la renta, esta es nuestra tesis como se señala en la exposición de motivos de la Ley del Impuesto que lo señalan como complemento del renta y de sucesiones”, advierte.

Para estos expertos, el impuesto de patrimonio no grava el patrimonio, en definitiva, sino la renta “en la medida en que grava esa renta, y haga pagar más impuestos entre renta y patrimonio que la renta obtenida incurriría en confiscatoriedad y seria inconstitucional. Así lo señala del Tribunal Constitucional del 2019 sobre plusvalía”.

Estos juristas plantean a Confilegal varios supuestos que revelan los problemas que da a los contribuyentes el impuesto de patrimonio en la actualidad.

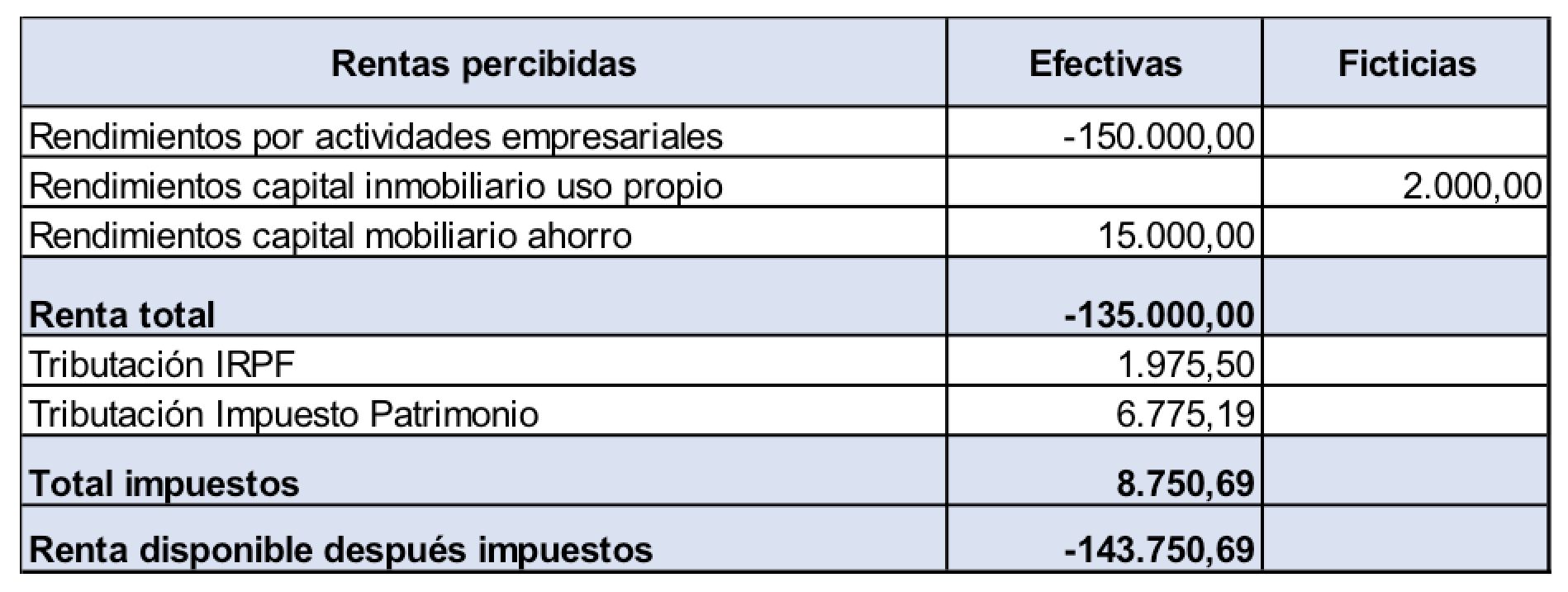

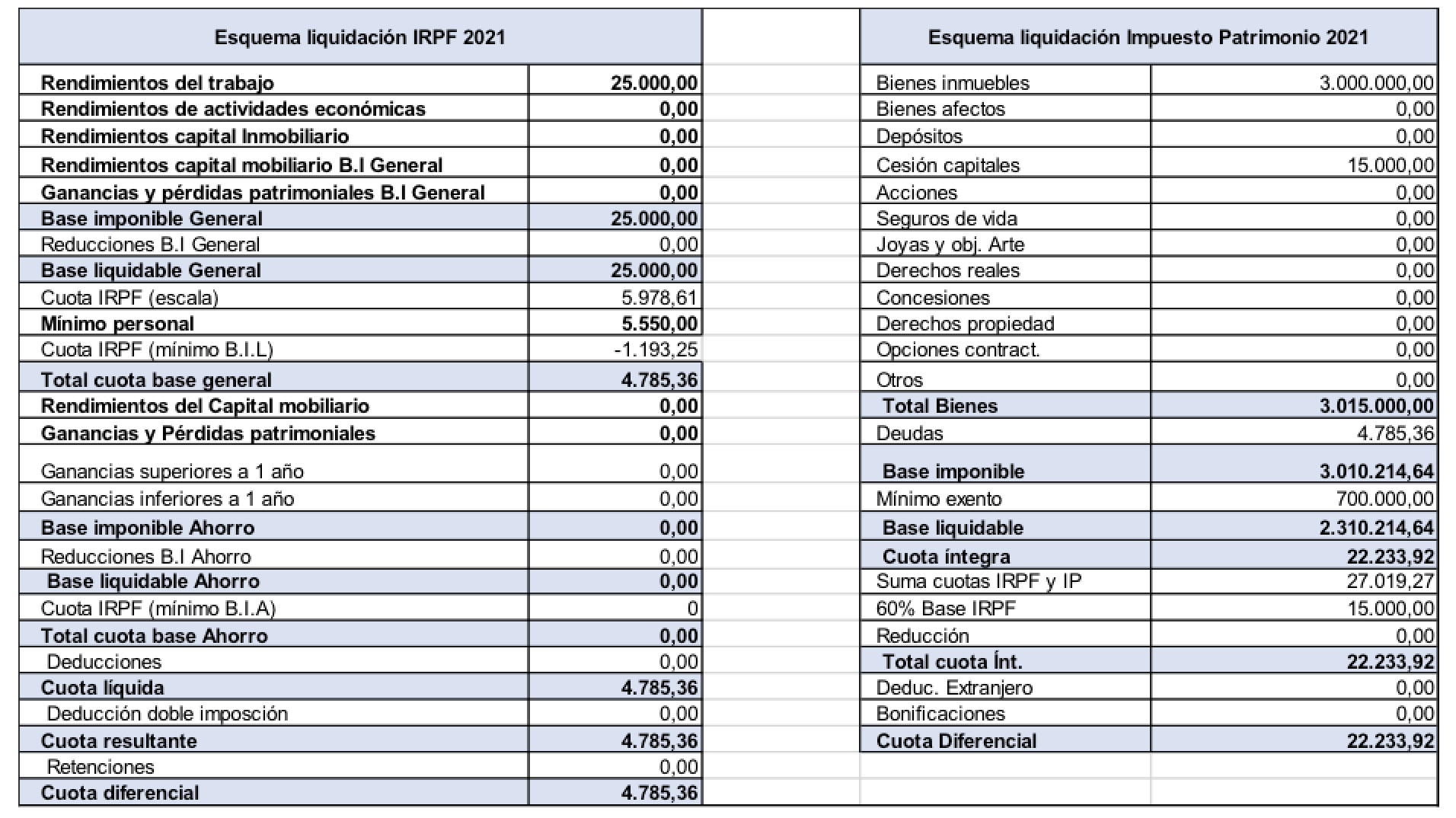

Primer supuesto: Pérdidas por la pandemia

Don Cosme, empresario individual y titular de un restaurante, ha incurrido en importantes pérdidas, 150.000 euros, en 2020 como consecuencia de la pandemia. Sus rentas efectivas en este año se han limitado a 15.000 euros de intereses generados por sus ahorros en activos financieros.

Adicionalmente, le son imputados 2.000 euros, que no ha percibido, como rendimiento del capital inmobiliario por su titularidad de un bien inmueble urbano que destina a su uso particular.

Su patrimonio se compone de una vivienda en la que no reside habitualmente, los activos destinados a su negocio y los ahorros acumulados a lo largo de los años, con vistas a su jubilación, que se hallan invertidos en activos financieros.

Estos últimos ya soportaron y se vieron reducidos por el IRPF correspondiente en el momento de su generación, siendo su importe actual el remanente tras el pago del citado impuesto.

Esta sería su tributación de acuerdo con la normativa actualmente vigente:

Resultado: como contribuyente del IRPF y del Impuesto sobre el Patrimonio debe hacer frente al pago de unas cuotas que deberá detraer de sus ahorros, puesto que ha obtenido cero rentas en el ejercicio. Este sería el efecto:

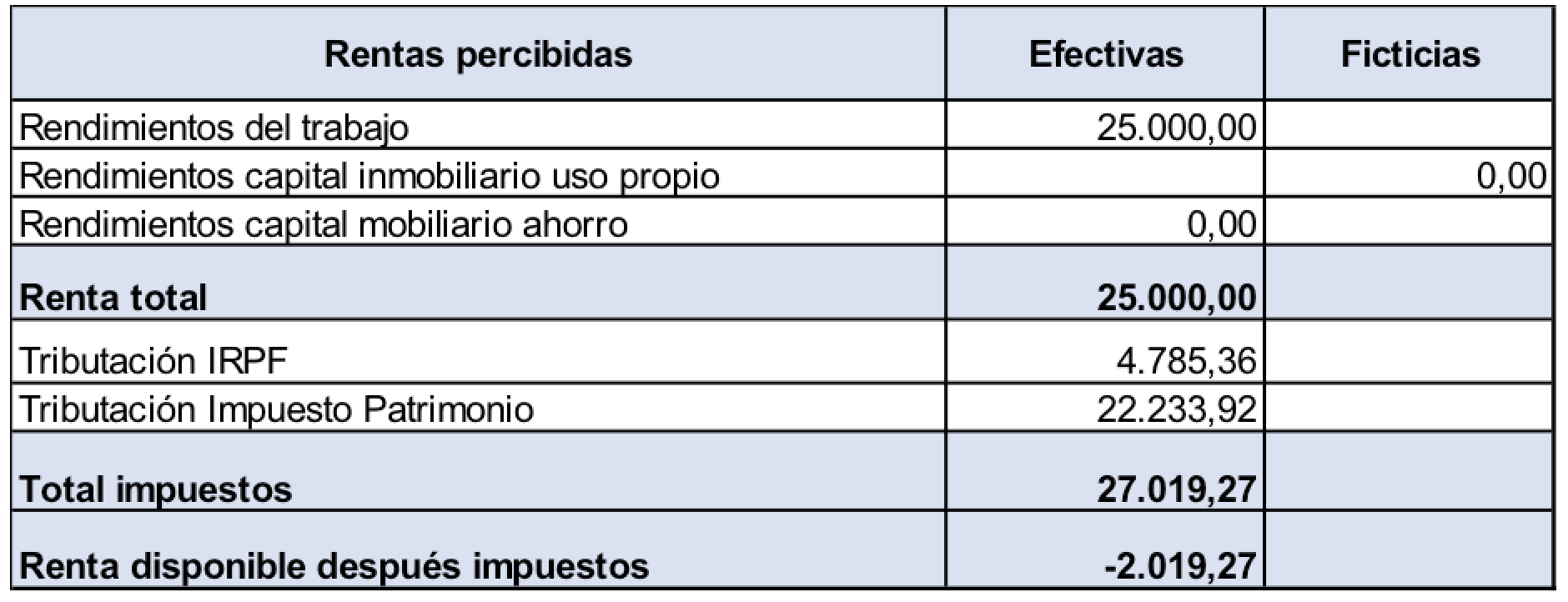

Segundo supuesto: Beneficiaria de una herencia

Doña Ana fue beneficiada por la herencia de su padre, fallecido en el año 2020, siéndole adjudicada la nuda propiedad de una finca urbana compuesta de diez viviendas. El usufructo de la misma le fue adjudicada a la segunda esposa de su difunto padre. La finca en cuestión no le reporta ingreso alguno, pero la nuda propiedad recibida tiene un valor considerable, 3.000.000 euros.

Sus fuentes de ingresos se limitan a los que obtiene con su trabajo de auxiliar administrativa, 25.000 euros. Asimismo, dispone de unos modestos ahorros en el banco, 15.000 euros, que no le han reportado ningún ingreso.

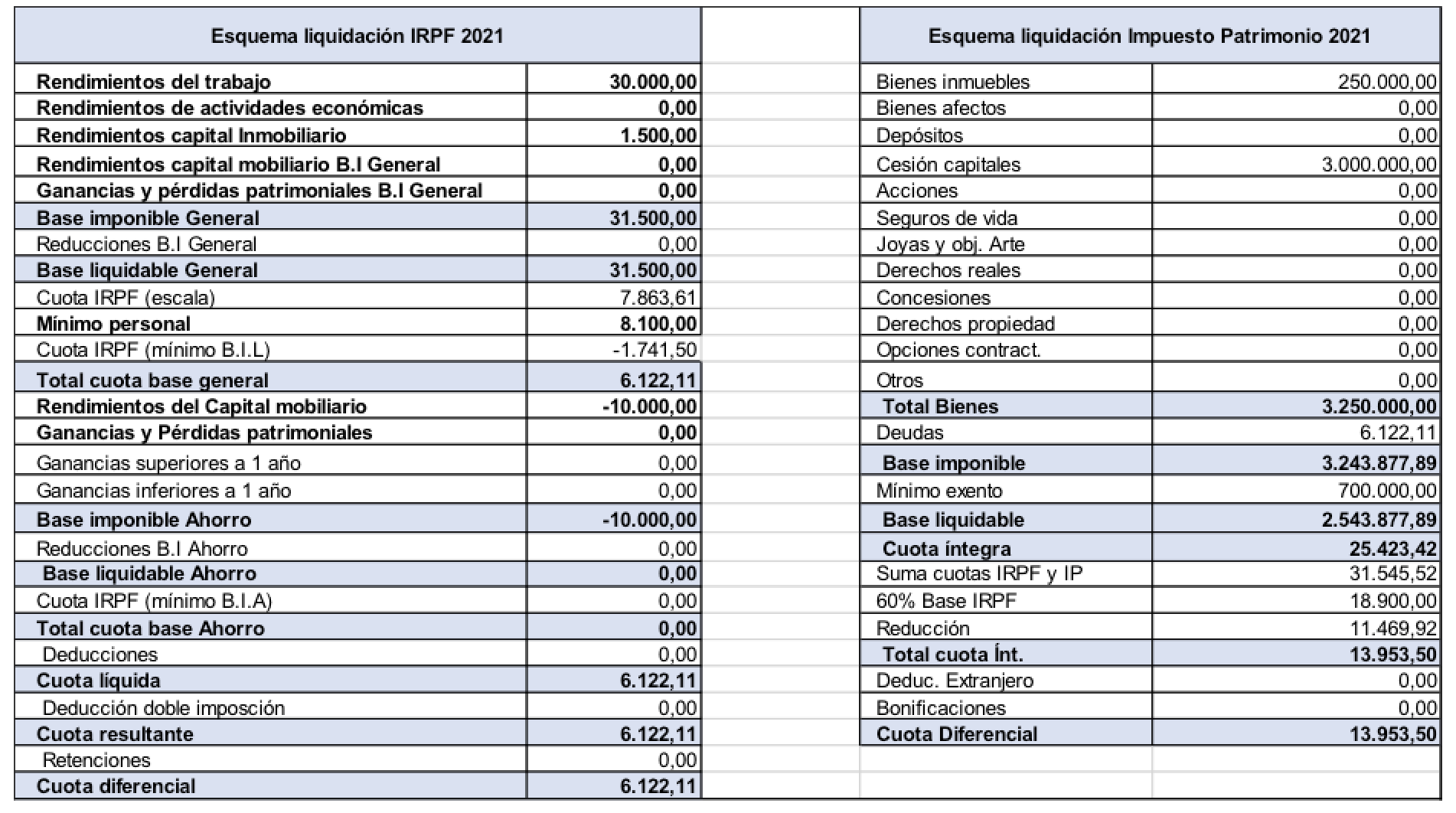

Esta sería su tributación de acuerdo con la normativa actualmente vigente:

Resultado: como contribuyente del IRPF y del Impuesto sobre el Patrimonio debe hacer frente al pago de unas cuotas que superan las rentas percibidas, dejando su renta después de impuestos en una magnitud negativa.Doña Ana trabaja todo el año para pagar sus impuestos y, pese a ello, no le alcanza.

Esta situación se mantendrá así hasta que el usufructo recibido por la segunda esposa de su difunto padre no se extinga por defunción de su titular. Las nudas propiedades, al no ser susceptibles de generar rentas, son excluidas de la aplicación del límite conjunto de los dos impuestos.

De ello se deriva que la cuota del impuesto no experimenta reducción alguna como consecuencia de la aplicación del límite, tributando tales activos en el impuesto de forma íntegra. Este sería el efecto:

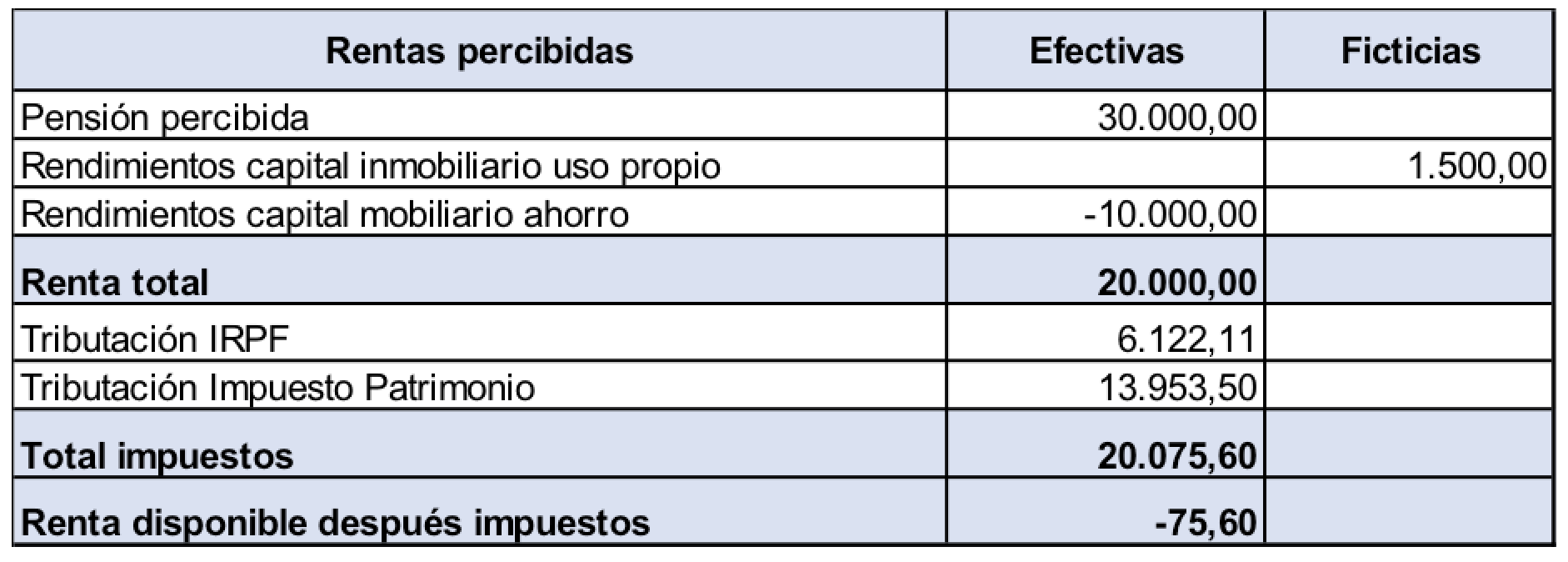

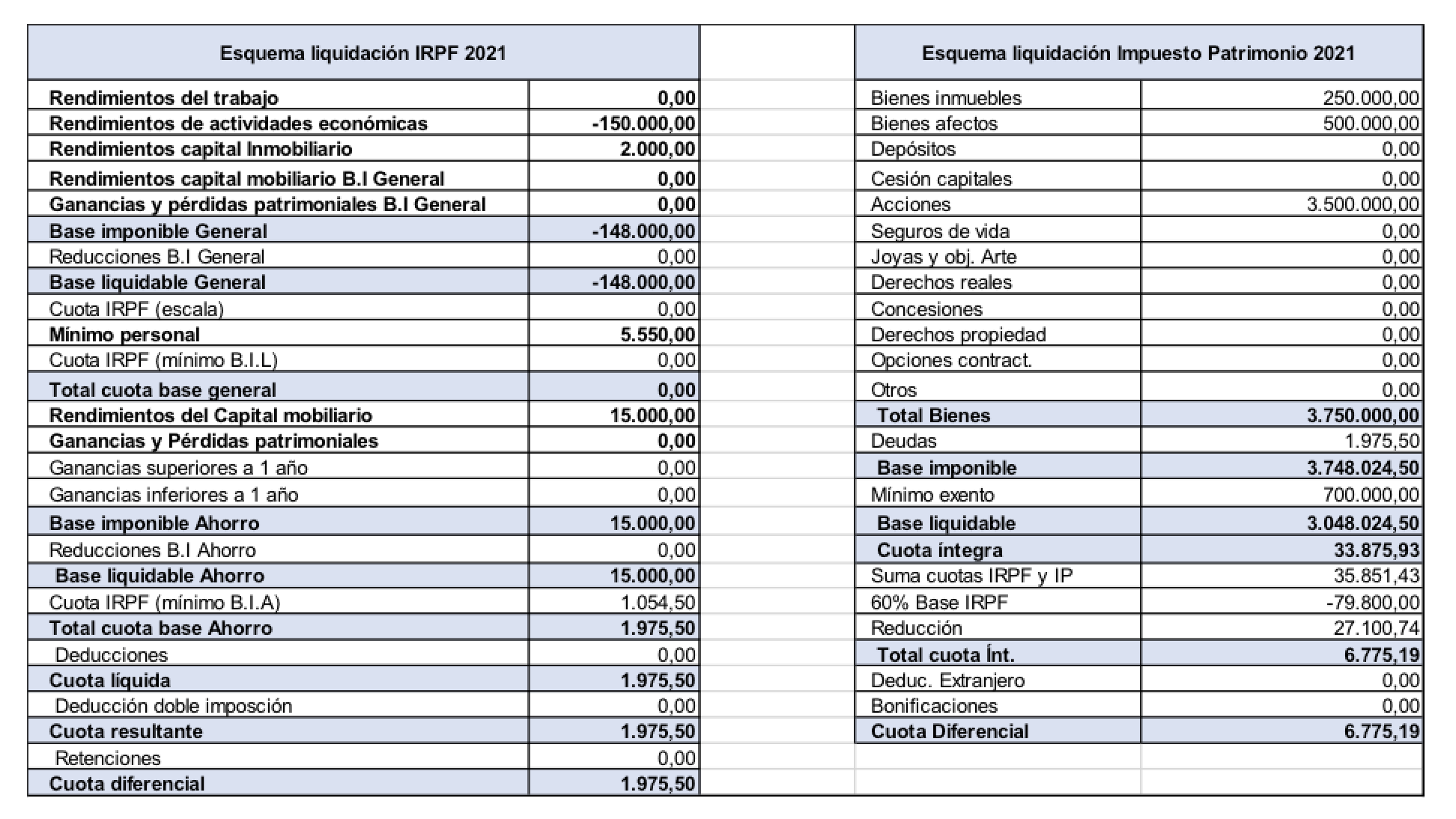

Tercer supuesto: Directivo jubilado

Don Jaime, exdirectivo de diversas empresas, se halla actualmente jubilado. Percibe de la Seguridad Social una pensión de 30.000 euros anuales, le son imputados 1.500 euros por la titularidad de su segunda residencia y ha incurrido este año en pérdidas en su cartera de Deuda del Estado por importe de 10.000 euros.

En su época activa Don Jaime consiguió ahorrar fondos con los que financiar su jubilación, ascendiendo éstos en la actualidad a 3.000.000 euros que tiene invertidos en Deuda del Estado.

Esta sería su tributación de acuerdo con la normativa actualmente vigente:

Resultado: Don Jaime ve como cada año tiene que destinar la totalidad de lo que gana al pago del IRPF y del Impuesto sobre el Patrimonio, pese a operar el límite conjunto, quedando su renta disponible después de impuestos en cero o en negativo.

Se ve forzado, pues, a consumir su patrimonio para atender sus necesidades personales.

Esta realidad le molesta sobremanera por cuanto el Estado, en términos efectivos, no le proporciona cantidad alguna para su jubilación, al someter a tributación los ahorros que acumuló para complementar su pensión hasta el punto de dejar reducida prácticamente a cero toda su pensión pública. Este sería el efecto: