Después de una larga disputa que he mantenido con el Ministerio de Asuntos Económicos por dar transparencia a la OPA más importante llevada a cabo bajo el Gobierno social comunista de Pedro Sánchez, por fin puedo informar a los españoles de detalles de dicha OPA suministrados por la CNMV, detalles que, sin duda, harán reflexionar a los españoles sobre la necesidad de modificar la legislación y aumentar los controles y exigencias a la hora de aprobar ofertas de adquisición de acciones sobre empresas estratégicas del sector de la energía en España:

RESPUESTA DE LA CNMV

Este 4 de mayo de 2022, la CNMV me informó de las siguientes cuestiones planteadas al respecto de la mencionada OPA que realmente me han dejado muy preocupado sobre la opacidad, lo enrevesado de la operación y la tela de araña en que habría caído una empresa estratégica del sector energético español:

1.- La CNMV carece de expediente de prevención del blanqueo de capitales (PREBLAC) relativo a esta operación.

2.- La CNMV no dispone de ningún informe fiscal sobre la estructura de la operación de la OPA a autorizar.

3.- La CNMV carece de un protocolo especial para el caso de que una empresa estratégica española sea adquirida en una parte sustancial por una compañía radicada en un Paraíso Fiscal como es el caso de las Islas Cayman.

4.- La CNMV no ha verificado si los gestores de la empresa adquirente y su empresa radicada en las Islas Cayman están en curso o lo han estado de alguna actividad delictiva o con condena económico-penal.

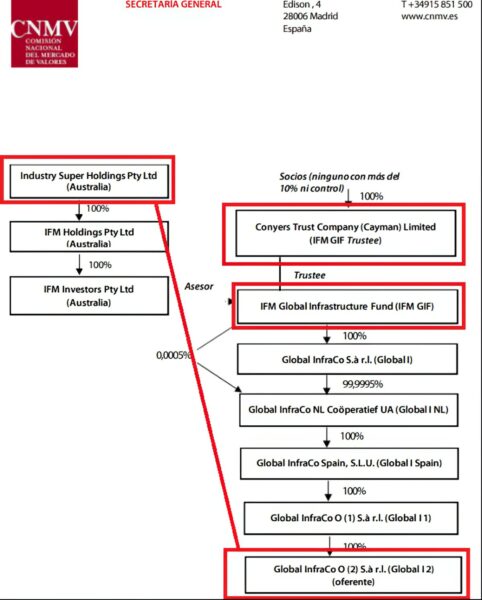

5.- El oferente de la OPA, Global InfraCo O (2) S.à r.l., es una sociedad de nacionalidad luxemburguesa controlada en última instancia, a los efectos de la legislación española, por la sociedad Industry Super Holdings Pty Limited, matriz del grupo de nacionalidad australiana IFM, según la estructura super compleja que se muestra en el siguiente organigrama, donde aparecen entrelazadas sociedades luxemburguesas, una cooperativa holandesa, una sociedad española, un Fondo de Inversión de las Islas Cayman, un “trustee” de dicho Paraíso Fiscal y tres sociedades australianas:

6.- IFM GIF es un fondo perpetuo de carácter abierto al que se realizan aportaciones de nuevo capital de forma continua por parte de inversores institucionales. Los 487 inversores en IFM GIF provienen de múltiples jurisdicciones tales como, entre otras, Australia, Reino Unido, Europa continental, Estados Unidos y Canadá. La mayoría de los inversores son fondos de pensiones de empleados, aseguradoras, fundaciones, universidades y otros inversores institucionales a largo plazo.

7.- Dado que IFM GIF carece de personalidad jurídica, está representado y actúa a través de su trustee regulado, IFM GIF Trustee, con domicilio social en Cricket Square, Hutchins Drive, Gran Caimán, KY1-1111, Islas Caimán, que cuenta con una licencia de trust (Trust Licence) y con una licencia de administración de fondos de inversión (Mutual Fund Administrators Licence), ambas otorgadas por la Autoridad Monetaria de las Islas Caimán. IFM GIF Trustee es el responsable de aprobar formalmente las decisiones de inversión y administración de IFM GIF despues de recibir recomendaciones de IFM Investors. IFM GIF Trustee ostenta la potestad legal final para tomar decisiones en nombre y por cuenta de IFM GIF. Las acciones de IFM GIF Trustee son titularidad en última instancia de múltiples accionistas, ninguno de los cuales es titular de más del 10% de las acciones ni ostenta el control de IFM GIF Trustee. IFM Investors Pty Limited es el asesor principal de IFM GIF, en virtud del Trust Deed y del acuerdo de asesoramiento de fecha 28/04/2008 suscrito entre IFM Investors Pty Limited e IFM GIF Trustee.

8.- IFM Investors Pty Limited, con domicilio social en Level 29, Casselden Place, 2 Lonsdale Street, Melbourne, Victoria 3000, Australia, es quien tiene la capacidad de tomar decisiones relativas a la oferta y a la participación del oferente en Naturgy. Industry Super Holdings Pty Limited, con domicilio social en Level 29, Casselden Place, 2 Lonsdale Street, Melbourne, Victoria 3000, Australia, como titular indirecto del 100% del capital social de IFM Investors Pty Limited, tiene la facultad de nombrar o destituir a todos los miembros del órgano de administración de IFM Investors Pty Limited.

En toda mi vida profesional y académica había visto una estructura de ingeniería fiscal tan sorprendente como compleja, donde aparecen entidades jurídicas societarias, cooperativas y fiduciarias de 5 jurisdicciones distintas que haya identificado (España, Luxemburgo, Holanda, Islas Cayman y Australia), y donde se actúa por medio de “recomendaciones” y “asesoramientos” por parte de empresas vinculadas a este entramado mediante un “asesor” australiano (IFM Investors) que es realmente quien tiene la capacidad de tomar decisiones relativas a la oferta y a la participación del oferente en Naturgy.

AUTORIZACIÓN CONDICIONADA DEL GOBIERNO A LA OPA

La autorización por parte del Gobierno a esta OPA, aprobada por el Consejo de Ministros en su reunión de 3 de agosto de 2021, está sujeta a que el adquiriente se someta a los siguientes condicionamientos, en el ejercicio de sus derechos de voto:

1-. Apoye la inversión de la sociedad en proyectos vinculados a la transición energética en España que contribuyan a generar valor a largo plazo, sean sostenibles y se ajusten a los estándares de mercado en términos de mercado y perfil de riesgo.

2.- No apoye ninguna propuesta de desinversión que se presente al Consejo de Administración o a la Junta General de Accionistas de la sociedad que implique que esta última pierda el control de filiales que puedan poner en riesgo el buen funcionamiento de las actividades de transporte y distribución de energía y gas natural en España.

3.- Apoye el mantenimiento del domicilio social y de la sede efectiva de gestión y dirección de los negocios en España.

4.- Apoye el mantenimiento de una parte significativa de la plantilla del grupo en España.

5.- Apoye una política de dividendos prudente que permita acometer la política de inversión vinculada a la transición energética.

6.- Apoye una política de endeudamiento externo encaminada a mantener la calificación crediticia de grado de inversión de la sociedad y permitir que las ratios de endeudamiento de sus filiales reguladas en España no sean superiores a las recomendadas por la CNMC.

7.- Apoye la difusión al mercado de información financiera anual y semestral que será puesta a disposición de los inversores de manera fácilmente accesible, así como la elaboración y difusión del informe anual de gobierno corporativo y el informe anual sobre remuneraciones del consejo.

8.- No apoye ninguna propuesta de exclusión de negociación de las acciones de la sociedad en las Bolsas españolas, salvo que dicha negociación no alcance la difusión, frecuencia o volumen de contratación suficientes para una correcta formación del precio.

Sin embargo, como se puede advertir, no hay ninguna condición vinculada al control o a la moderación de los precios de la energía sobre la que se opera, algo que debería ser hoy en día de prioridad nacional dada la desestabilización total de precios que sufre el mercado español.

Todo parece ir enfocado a la transición ecológica, que es una política energética ideológica que no garantiza ni el suministro ni la contención de precios, y que cada vez más se manifiesta como un fracaso energético evidente.

CONCLUSIONES

Me parece poco apropiado que se permita en nuestra Nación una OPA con una estructura societaria y fiscal tan agresiva, que pivota alrededor del Paraíso Fiscal de las Islas Cayman y con elementos fiduciarios y de asesoramiento impropios para nuestra tradición jurídica romana.

España debe empezar a proteger su mercado energético de forma seria y responsable y ello pasa por impedir, como hacen otras Naciones, que entramados societarios como éste tomen posiciones estratégicas en un sector como el de la energía que debería ser clasificado ya de seguridad nacional, como está haciendo por ejemplo el Gobierno Húngaro con sus medidas de emergencia de guerra.

La principal condición a cualquier inversor internacional que entre en España en el sector de la Energía debe pasar por el sometimiento a las políticas de contención de precios para el usuario final, y dejar lo de la transición ecológica paralizado para mejores épocas tras un debate profundo sobre su racionalidad y aplicación en España.

Es preciso cambiar lo antes posible la legislación a estos efectos al objeto de que haya muchas más restricciones a estas tomas de posiciones en nuestro mercado energético, que desde luego ni responden a los intereses de los consumidores ni menos aún al conjunto de España.