El estudio “Las PYME españolas con forma societaria 2016-2020 y avance 2021”, elaborado por el Colegio de Registradores, ha concluido que la evolución de la crisis de la pandemia del coronavirus llevó a la mejora de las cuentas de las empresas, incluyendo una evolución de la rentabilidad financiera en todos los segmentos de PYME.

Se formó entonces una inversión de las caídas vistas durante el 2020, llegando a superarse la rentabilidad del año 2020, según el estudio sobre las cuentas anuales presentadas en los registros mercantiles y dirigido por el Catedrático de Economía Financiera y Contabilidad de la Universidad Politécnica de Cartagena, Domingo García Pérez de Lema, junto con el Catedrático de Métodos Cuantitativos para la Economía de la Universidad de Murcia, Antonio Calvo-Flores Segura.

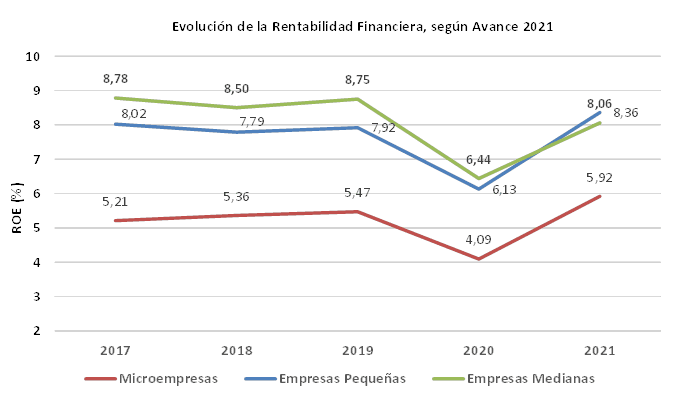

El mayor rebote fue el de las microempresas, que aumentaron su rentabilidad financiera en un 44% durante el 2021, pasando desde el 4,1% del año anterior al 5,9%. Las empresas pequeñas mejoraron el 36%, pasando del 6,1% al 8,4% en 2021, mientras que las medianas, las únicas que quedaron por debajo del 2019, pasaron del 6,4% en 2020 al 8,4%, un aumento de la rentabilidad financiera del 25%.

Las microempresas experimentaron con mayor fuerza el rebote de sus beneficios, y aumentaron su rentabilidad financiera el 44% en 2021, pasando del 4,1% del año anterior al 5,9%. Las pequeñas mejoraron el 36%, pasando del 6,1% al 8,4% en 2021. Las medianas subieron su rentabilidad financiera el 25%, pasando del 6,4 en 2020 al 8,4% en 2021. Solo las medianas quedaron por debajo de 2019 en este apartado.

Cifra de negocios y resultado neto

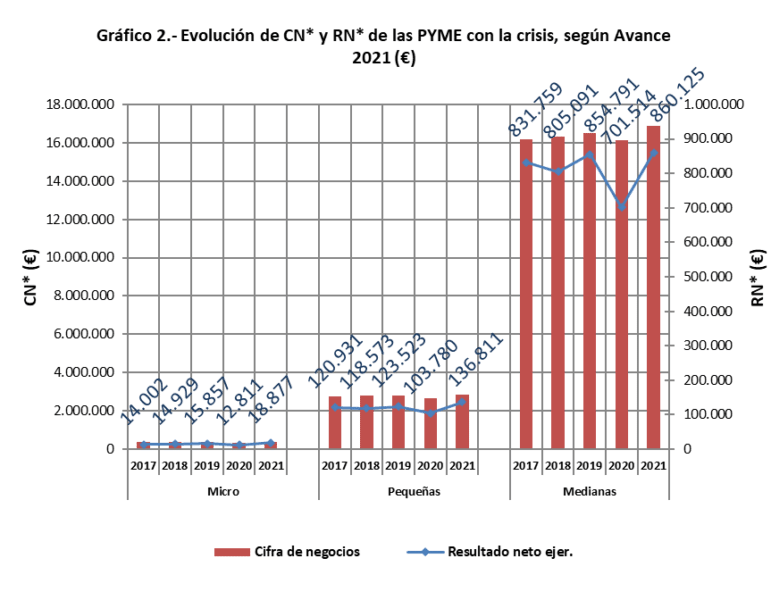

La cifra de negocios y el resultado neto del ejercicio de las PYME mostraron los efectos del crecimiento en su valor medio por empresa, que descendió bruscamente en el 2020 antes del rebote del 2021. Así, se recuperaron los valores por encima de los vistos antes de la pandemia, con un aumento del 47% en las microempresas, un 31,8% en las pequeñas y un 22,6% en las medianas, una continuación coherente con las observadas en la rentabilidad financiera, que también muestra un mayor crecimiento en las empresas de menor tamaño.

Empleo total, fijo y no fijo

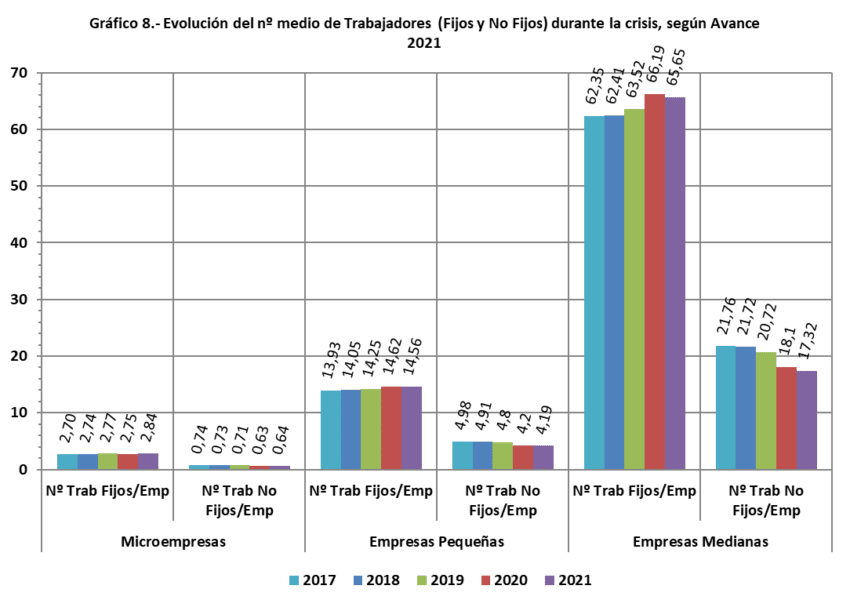

Por lo que respecta a los datos de empleo medio, en 2021, comparado con la situación existente en 2020, destaca la resistencia del empleo durante esta crisis, muy distinta en su origen a la prolongada crisis económica que comenzó en 2008. Por segmentos de tamaño de empresa, las microempresas incrementaron globalmente el tamaño de sus plantillas en 2021, mientras que pequeñas y medianas las redujeron muy levemente.

Las cifras del empleo, después de resistir durante la crisis sanitaria, mostraron variaciones menos dramáticas. En promedio, las microempresas aumentaron su empleo medio al pasar de 3,38 trabajadores por empresa en 2020 a 3,48 en 2021, con un incremento ligero de fijos y no fijos, y situándose en niveles parecidos a los de 2019.

Las pequeñas empresas redujeron levemente su empleo medio total pasando de 18,82 trabajadores en 2020 a 18,75 en 2021, con un ligero descenso en el empleo fijo y manteniendo el eventual, todavía un tanto por debajo de 2019. Las medianas también redujeron ligeramente su empleo medio total, pasando de 84,29 trabajadores en 2020 a 82,97% en 2021, sin alcanzar tampoco la cifra de 2019.

La tendencia general analizados muestra un avance de la contratación fija durante los últimos cinco años en todos los segmentos de PYME y un descenso de la contratación eventual.

Igual que en estudios anteriores, se mantuvo la reducida dimensión de las PYME españolas, con 3,5 trabajadores totales en las microempresas, 18,8 en las pequeñas, y 83,0 en las medianas, además de una mayor proporción de empleo fijo en la plantilla media de las microempresas, con el 81,6% frente al 77,7% en las pequeñas, y el 79,1% en las medianas.

I+D

La primera conclusión al observar el número de empresas que declara inversiones en I+D según su tamaño es que el hecho de presentar inversiones está correlacionado positivamente con el tamaño empresarial;

Entre las empresas que declara inversiones en I+D según su tamaño, se observó que las mayores tenían cifras mayores de inversión. En 2020, el 15,8% de las grandes empresas tenían gastos netos en I+D activados, mientras que las medianas tenían el 14,6%, las pequeñas tenían el 8,8% y las microempresas, el 4,0%.

En este sentido, la dimensión (Activo Total medio) de las PYME que declaran inversiones en I + D es superior a las que no lo declaran, y las cifras promedio de endeudamiento con entidades de crédito, salvo para el caso de las muy grandes empresas, son superiores en el grupo de entidades que declaran gastos en I+D.

En cuanto a la intensidad de inversión en I+D, en el caso de

Las microempresas se llevan los primeros lugares en actividades de los servicios relacionadas con las tecnologías de la información y comunicaciones y alguna manufactura de tecnología media, como lo sería por ejemplo “Fabricación de bicicletas y de vehículos para personas con discapacidad”.

Los servicios de alta tecnología son los más representadas en empresas pequeñas, que comprenden a empresas vinculadas al ámbito de las tecnologías de la información y comunicación, las de investigación y desarrollo experimental y servicios de ingeniería, y aparece una actividad de la industria de tecnología alta como lo es la fabricación de equipos de telecomunicaciones. Términos parecidos a los de las clasificaciones de empresas medianas

El estudio apunta que la inversión en I+D de las empresas analizadas se incrementa en los sectores más tecnológicamente avanzados y con el nivel de los gastos medios de personal, factores que indican una mayor cualificación y aportación de valor del trabajo, pero que disminuye con la disponibilidad de tesorería y la mayor eficiencia de sus activos para generar cifra de negocios, sugiriendo que en circunstancias más favorables, disminuye la necesidad de gasto en I+D.

")

")