Durante más de una década, el fenómeno de los “influencers” creció en un terreno difuso, a caballo entre la creatividad digital, el entretenimiento y una economía informal difícil de medir y aún más difícil de regular. Hoy, ese espacio ha desaparecido.

El creador de contenido es ya un agente económico reconocible, con impacto real en el mercado publicitario y bajo una presión normativa creciente. La pregunta ya no es si el sector debe profesionalizarse, sino cómo y a qué ritmo.

El informe “Likes que facturan. Influencers frente al reto de una gestión profesionalizada”, elaborado por MAIO Legal, traza una radiografía precisa de este punto de inflexión: un sector que mueve cientos de millones de euros en España, con decenas de miles de actores, pero que ha crecido más rápido que su encaje jurídico y fiscal.

207.000 creadores activos de contenido

La dimensión económica del fenómeno es ya incuestionable. En España se estima que existen alrededor de 207.000 creadores de contenido activos, aunque solo una parte muy reducida puede considerarse verdaderamente profesional.

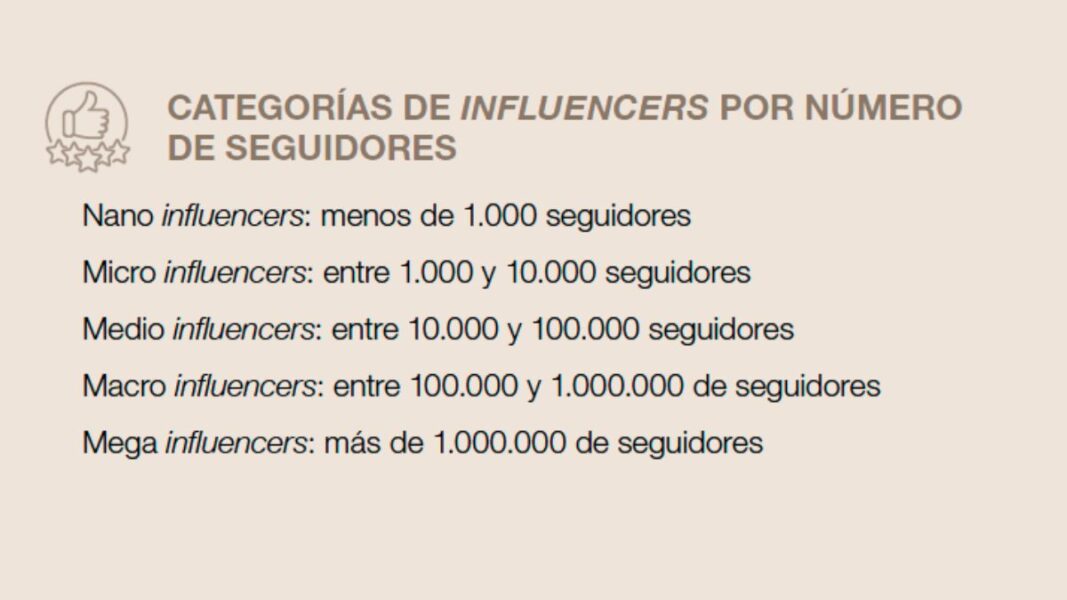

Entre 10.000 y 15.000 “influencers” obtienen ingresos recurrentes por su actividad y apenas 1.500 superan el millón de seguidores, concentrando la mayor parte de los contratos de alto valor.

La estructura es profundamente desigual: muchos perfiles generan visibilidad, pero pocos concentran facturación estable.

Aun así, el volumen agregado es significativo. El marketing de influencia supera los 400 millones de euros anuales en España.

Solo en 2024, TikTok generó un valor de negocio estimado de 234 millones de euros, mientras que Instagram alcanzó los 186 millones, duplicando prácticamente sus cifras del año anterior.

La inversión de las marcas en “influencers” creció cerca de un 60 % en un solo ejercicio, convirtiéndose en la modalidad publicitaria digital más dinámica del mercado.

El dato no es solo económico: revela un cambio estructural en cómo las empresas buscan credibilidad, segmentación y retorno.

Falta de profesionalización jurídico-fiscal del sector

Este crecimiento, sin embargo, ha expuesto una debilidad de base: la falta de profesionalización jurídico-fiscal del sector.

El informe es contundente al respecto. Desde el momento en que existe una contraprestación —dinero, productos, viajes o servicios— la actividad del “influencer” deja de ser un hobby y pasa a constituir un hecho imponible.

Hay obligación de alta ante la Agencia Tributaria, de emitir facturas, de aplicar IVA cuando corresponda y de declarar los ingresos en el IRPF. Sin embargo, buena parte del sector ha operado durante años con desconocimiento o con interpretaciones erróneas de estas obligaciones.

La consecuencia es un escenario de riesgo creciente.

La fotografía final es clara. El sector de los “influencers” en España es grande, crece rápido y mueve mucho dinero, pero ha alcanzado un punto en el que la improvisación ya no es sostenible, dice el informe de MAIO Legal.

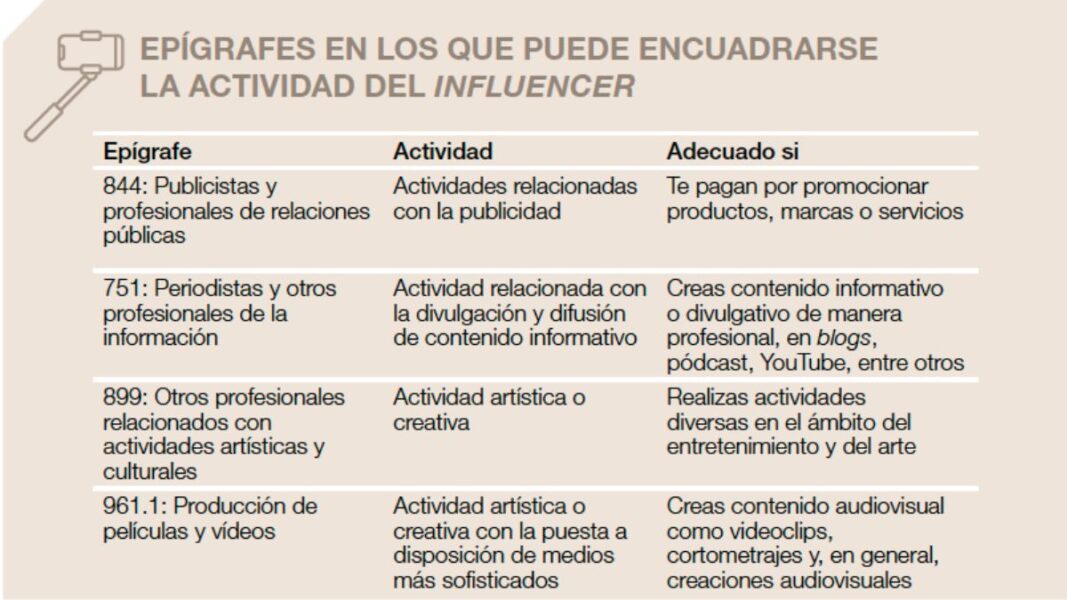

La realidad es que deben emitir facturas por los servicios prestados y aplicar el IVA, que en España asciente al 21%. Lo que implica el alta en el epígrafe correspondiente para presentar las declaraciones trimestrales y el resumen anual de las mismas.

A ello hay que añadir el pago del IRPF. Porque los ingresos que no estén Los ingresos que no estén sujetos a retención se deben incorporar en la declaración trimestral del IRPF, y todos los gastos e ingresos deben ser declarados en la declaración de la Renta. Por lo que es aconsejable mantener una contabilidad pormenorizada para determinar la base imponible de forma correcta.

En la actualidad, el Plan Anual de Control Tributario ya incluye expresamente los nuevos modelos de negocio digitales y los “influencers” aparecen como un colectivo cada vez más visible para la Administración. La informalidad, que durante años fue tolerada, empieza a convertirse en un problema jurídico.

La complejidad fiscal del “influencer” va más allá del cumplimiento básico. Se trata de una actividad altamente móvil, con clientes internacionales, plataformas globales y creadores que trabajan desde distintos países.

De acuerdo con el informe de MAIO Legal, poner cifra a la actividad que cada categoría de «influencer» genera es complicado, pero la incipiente industria da cuenta de unas tarifas que se pueden considerar oficiales: «hasta 5.000 seguidores, se cobraría entre 90 y 170 euros por publicación; entre 5.000 y 15.000 seguidores, se llegaría a los 280 euros; entre 15.000 y 50.000 seguidores, a los 800 euros; entre 50.000 y 100.000 seguidores, podríamos llegar a los 1.400 euros por publicación, y superados los 100.000 seguidores, podríamos hablar de hasta 3.000 euros por publicación».

Residencia fiscal

Uno de los puntos más delicados —y más conflictivos— del encaje jurídico del “influencer” es la residencia fiscal. La propia naturaleza de la actividad, digital, móvil y deslocalizada, ha alimentado durante años la idea de que se puede crear contenido desde cualquier lugar sin consecuencias tributarias claras.

El informe de MAIO Legal desmonta esa percepción: la movilidad no exime de tributar, y mucho menos de hacerlo correctamente.

La clave está en entender que la residencia fiscal no depende de dónde se sube el contenido, ni del país en el que esté registrada la plataforma, ni siquiera del lugar desde el que se cobra una colaboración concreta.

En España, como en la mayoría de jurisdicciones, el criterio central es objetivo: se considera residente fiscal quien pasa más de 183 días al año en territorio español, quien tiene aquí el núcleo principal de sus actividades económicas o quien mantiene en España su centro de intereses personales y familiares.

El futuro del sector «influencer» pasa por: estructuras fiscales y mercantiles sólidas, asesoramiento legal especializado, transparencia publicitaria, mayor protección social para los creadores y un marco regulatorio estable y asumido.

Esto significa que muchos “influencers” que se definen como nómadas digitales, que alternan estancias entre distintos países o que pasan temporadas largas fuera, siguen siendo residentes fiscales en España si no pueden acreditar lo contrario.

La carga de la prueba, recuerda el informe, suele recaer en el contribuyente. No basta con viajar ni con alquilar una vivienda en otro país: es necesario demostrar una desvinculación fiscal real.

La cuestión se complica cuando entran en juego ingresos internacionales. El “influencer” puede facturar a marcas extranjeras, cobrar a través de plataformas radicadas fuera de la Unión Europea o producir contenido desde países con fiscalidad más favorable.

Sin embargo, si mantiene la residencia fiscal en España, debe declarar la totalidad de sus rentas mundiales, con independencia de dónde se generen o paguen. La idea de que “si me paga una marca extranjera no tributo aquí” es, en la práctica, una de las fuentes más habituales de errores y regularizaciones.

No todas las sociedades mercantiles de «influencers» son válidas

A medida que los ingresos aumentan, muchos “influencers” optan por constituir sociedades mercantiles para canalizar su actividad. Aquí el informe introduce una advertencia clave: no toda sociedad es válida a ojos de Hacienda.

Cuando el negocio depende casi exclusivamente de la imagen y la actuación personal del creador, la Administración exige que la sociedad tenga medios reales y que la retribución del “influencer” sea acorde a mercado.

De lo contrario, puede calificarse como sociedad instrumental, con regularizaciones, sanciones e intereses. La planificación fiscal agresiva, en este contexto, se convierte en una fuente de inseguridad más que en una ventaja.

El gran salto cualitativo llega con la regulación. El Real Decreto 444/2024 introduce la figura del Usuario de Especial Relevancia, marcando un antes y un después.

Por primera vez, los grandes “influencers” —aquellos que superan el millón de seguidores y los 300.000 euros anuales de ingresos— quedan sometidos a un régimen administrativo específico.

Registro obligatorio, deberes de conservación de contenidos, control de la publicidad y un régimen sancionador propio sitúan al “influencer” en una categoría equiparable a otros operadores del sector audiovisual.

Este cambio refleja una idea central del informe: el “influencer” ya no es solo un prescriptor informal, sino un sujeto regulado. Y con ello, la responsabilidad se amplía.

Publicidad, contratos y responsabilidad compartida

Otro eje central del informe es la responsabilidad jurídica del «influencer» como prescriptor. La publicidad encubierta, las menciones no identificadas o las afirmaciones engañosas ya no son simples malas prácticas: son riesgos legales reales.

El «influencer» responde no solo frente a la marca, sino frente al consumidor y las autoridades.

Y no lo hace solo: marcas y agencias comparten responsabilidad, lo que está forzando una profesionalización contractual del sector, con cláusulas más detalladas, auditorías de cumplimiento y controles de contenido.

Desde el punto de vista económico, esto incrementa los costes de transacción, pero también eleva el valor del «influencer» profesional frente al amateur, consolidando el mercado.

Crecimiento sí, improvisación no

El informe de MAIO Legal concluye que el sector «influencer» se encuentra en una encrucijada. El crecimiento continuará, pero ya no será salvaje.

El futuro del sector «influencer» pasa por: estructuras fiscales y mercantiles sólidas, asesoramiento legal especializado, transparencia publicitaria, mayor protección social para los creadores y un marco regulatorio estable y asumido.

La influencia digital ha dejado de ser un juego. Es una industria que factura, tributa, comunica y responde ante la ley. En este nuevo escenario, los «likes» siguen siendo importantes, pero la viabilidad del negocio dependerá cada vez más de su solidez económica y legal.