Imaginen la escena: el titán económico del mundo, el gigante que durante más de un siglo ha sido el faro de la estabilidad financiera, acaba de recibir un golpe que resuena en todos los rincones del planeta.

Entre el 16 y el 17 de mayo de 2025, Moody’s Ratings, una de las tres grandes «calificadoras» que actúan como termómetro de la salud financiera de los países, le arrebató a Estados Unidos su última medalla de «alumno perfecto» en solvencia crediticia.

La calificación AAA, la matrícula de honor, es historia. Ahora, EE.UU. juega en una liga inferior, la AA1. Aunque Moody’s dice que la perspectiva es «estable» en este nuevo nivel, sugiriendo que no esperan otra caída inmediata, la procesión va por dentro y las alarmas llevan sonando demasiado tiempo.

Este no es un resfriado pasajero.

Es la crónica de una advertencia anunciada, la culminación de una tendencia que viene sembrando dudas desde 2023. Ya en noviembre de ese año, Moody’s puso a EE.UU. «en observación» al cambiar la perspectiva de su entonces impecable calificación a «negativa».

¿Las razones? Un cóctel explosivo: riesgos fiscales crecientes, una deuda cada vez más difícil de pagar, la ausencia de un plan económico claro a medio plazo y una parálisis política que desespera a cualquiera.

Antes, en agosto de 2023, Fitch Ratings ya había dado un aviso más sonoro, degradando a EE.UU. de AAA a AA+. Y si rebobinamos la cinta, encontraremos que Standard & Poor’s (S&P) fue la pionera en señalar las grietas, retirando la máxima nota allá por agosto de 2011, también por el temor a la montaña de deuda y el atasco político en Washington.

Lo que tenemos sobre la mesa es una narrativa de deterioro que se ha ido escribiendo a lo largo de más de una década.

El primer susto de S&P en 2011 fue un aldabonazo. Las acciones posteriores de Fitch y Moody’s no hicieron más que confirmar los peores presagios.

La rebaja de Moody’s en 2025 es la pieza que completa el rompecabezas, el consenso de las tres grandes voces autorizadas: Estados Unidos ya no merece la matrícula de honor.

Aunque los mercados, con su olfato financiero, pudieran haber anticipado este último movimiento, la unanimidad de las agencias es un hito con mayúsculas. No es solo una nota menos; es la señal de que los problemas son más profundos y estructurales de lo que muchos querrían admitir.

Esta pérdida de la «perfección crediticia» podría tener un impacto psicológico duradero en los inversores de todo el mundo, llevándolos a repensar seriamente el riesgo de invertir en la deuda del Tío Sam a largo plazo, más allá de las turbulencias momentáneas del mercado.

Podríamos estar ante una «fatiga de advertencias», donde tantas noticias negativas enmascaran una erosión lenta pero fundamental de la confianza.

Las raíces del problema: deuda, déficits y polarización política

Para entender por qué Estados Unidos ha perdido su aura de infalibilidad crediticia, hay que sumergirse en una compleja mezcla de números rojos, decisiones económicas cuestionables y, sobre todo, una política cada vez más disfuncional.

Números que asustan

Una Montaña de deuda creciente: Moody’s fue clara en su rebaja de mayo de 2025: la deuda pública y los pagos de intereses llevan más de una década creciendo a niveles alarmantes, muy por encima de otros países con calificaciones similares.

Se proyecta que la deuda federal escale del 98% del Producto Interno Bruto (PIB) en 2024 a un preocupante 134% para 2035. ¡Imaginen deber casi una vez y media todo lo que el país produce en un año!

Fitch ya había alertado en 2023 sobre esta «alta y creciente carga de deuda». A finales de 2023, la deuda en manos del público ya superaba los 26 billones de dólares. Esta espiral de deuda limita la capacidad de maniobra del gobierno y ahuyenta la inversión privada.

Un agujero fiscal sin fondo: Los déficits, esa diferencia entre lo que se gasta y lo que se ingresa, son otro cantar doloroso. Administraciones van y vienen, pero ninguna parece capaz de frenar la sangría de déficits anuales elevados y costes de intereses crecientes.

Moody’s prevé que el agujero fiscal alcance casi el 9% del PIB para 2035, frente al 6.4% de 2024. Actualmente, el déficit ronda los 2 billones de dólares anuales, más del 6% de la riqueza nacional.

Esto es un desajuste estructural que, si no se corrige, solo engorda la bola de nieve de la deuda. Lo dijimos en uno de nuestras publicaciones recientes. Estados Unidos gasta demasiado y eso no es sostenible en el contexto actual.

Intereses que ahogan: Con más deuda y tipos de interés al alza, la factura por los intereses se dispara. Moody’s calcula que para 2035, los pagos de intereses se comerán cerca del 30% de los ingresos del gobierno, un salto brutal desde el 18% en 2024 y el 9% en 2021.

Es más, el gobierno federal ya gasta más en pagar intereses que en defensa nacional. Este dinero podría destinarse a servicios públicos, inversión o infraestructuras, pero se va en cubrir los costes de la deuda pasada.

Sin plan a la vista: La guinda amarga es la falta de una estrategia fiscal creíble para estabilizar la deuda. Moody’s y Fitch han sido críticos con esta carencia de una hoja de ruta, lo que mina la confianza en la gestión de las finanzas públicas.

Factores económicos que agravan

El dinero cuesta más: Desde 2021, los tipos de interés han subido, encareciendo el coste de financiar la deuda. Con una mochila de deuda tan pesada, cada subida de tipos es un golpe directo al presupuesto.

Ingresos que no alcanzan: Moody’s ha señalado que el gobierno no recauda lo suficiente para cubrir sus gastos, una situación agravada por recortes de impuestos como los de 2017.

Si no hay ingresos suficientes, es casi imposible cerrar la brecha fiscal solo con recortes, especialmente con el envejecimiento de la población presionando el gasto social.

¿Se entiende ahora la errática política de Trump tratando como sea que otros asuman ciertos gastos o generen más ingresos para US?

Programas sociales bajo presión: El gasto en programas como la Seguridad Social y Medicare sigue creciendo, impulsando los déficits. Hay un agujero de financiación en estos programas que, de no atenderse, se hará insostenible.

El factor político: la parálisis que cuesta billones

Pero quizás el nudo gordiano del problema estadounidense resida en su creciente polarización política y la debilidad de su gobernanza fiscal. Un problema que viene de lejos. De tan lejos como del primer mandato de Obama.

División política y bloqueo: Las agencias de calificación no se andan con rodeos: la «polarización política» complica enormemente la adopción de soluciones fiscales. Episodios como las dificultades para elegir al presidente de la Cámara, las amenazas de cierre de gobierno o los tensos debates sobre el techo de la deuda son ejemplos de esta disfunción.

Fitch habló de un «deterioro constante en los estándares de gobernanza» y S&P ya en 2011 señaló la debilidad en la «eficacia, estabilidad y previsibilidad» de las instituciones políticas. La parálisis política se ha vuelto estructural.

Incapacidad de pacto: Esta polarización se traduce en una incapacidad para acordar medidas: «los republicanos rechazan las subidas de impuestos y los demócratas son reacios a recortar el gasto». Sin voluntad de compromiso, es imposible implementar planes de consolidación fiscal efectivos y duraderos.

Lo más preocupante es cómo la disfunción política está erosionando directamente la fortaleza fiscal. Las agencias ya no solo miran las cifras; señalan la «gobernanza» y la «polarización» como factores de riesgo directo.

Los problemas fiscales de EE.UU. no parecen ser por falta de recursos, sino por una incapacidad del sistema político para gestionarlos. El riesgo político se está convirtiendo en un componente explícito del riesgo crediticio soberano de EE.UU.

Efecto dominó: las consecuencias de perder la confianza

La pérdida de la máxima calificación crediticia y los desequilibrios fiscales persistentes no son solo un quebradero de cabeza para los políticos en Washington.

Sus efectos se extienden como una mancha de aceite por la economía estadounidense, los mercados financieros globales y el bolsillo de ciudadanos en todo el mundo.

En casa, las cosas se complican

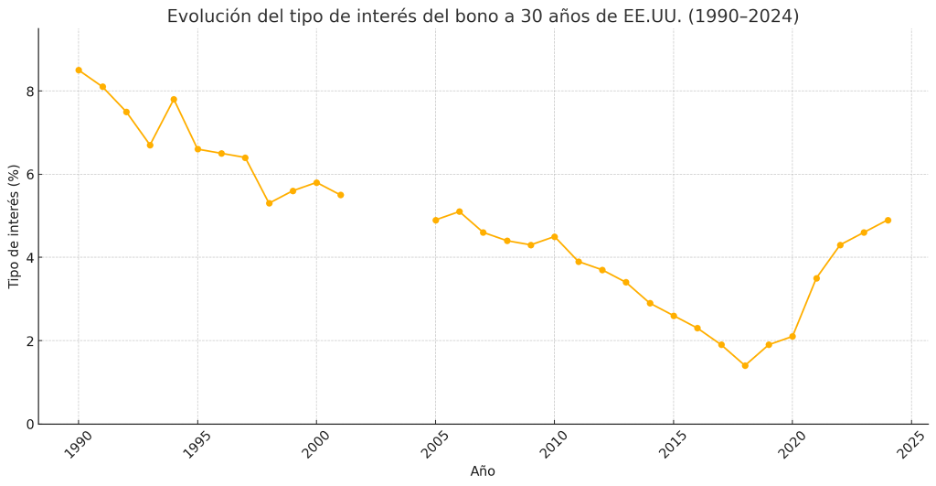

Crédito más caro para todos: Una de las consecuencias más directas es que al gobierno le costará más pedir prestado. Algunos analistas ya vaticinan subidas en los tipos de interés a largo plazo.

Este encarecimiento no se limita al gobierno; se traslada a empresas y consumidores. Hipotecas, préstamos para coches, tarjetas de crédito… todo podría volverse más caro. Esto, a su vez, frena el consumo, la inversión y el crecimiento económico general.

Menos inversión, menor crecimiento: Una deuda pública desbocada puede «expulsar» la inversión privada, ya que el gobierno compite por los fondos disponibles, encareciendo el crédito para las empresas.

Además, la desconfianza generada por una rebaja crediticia puede llevar a una reducción de la inversión y el gasto, ralentizando la economía. Un estudio incluso sugiere que una rebaja de un escalón en la calificación tiende a reducir el crecimiento anual promedio de un país en los siguientes cinco años.

Inflación y presión sobre la Reserva Federal: Una política fiscal percibida como insostenible podría generar inflación. Si la Reserva Federal (la Fed, el banco central de EE.UU.) se ve obligada a subir los tipos para combatir un aumento del déficit o la inflación, encarecería aún más el crédito.

Existe el temor a la «dominancia fiscal»: una situación donde la enorme deuda pública y los déficits podrían limitar la independencia de la Fed, presionándola para mantener los tipos bajos artificialmente y aliviar la carga fiscal, incluso si la economía necesita lo contrario. Esto socavaría la credibilidad de la Fed y podría llevar, paradójicamente, a tipos de interés más altos a largo plazo.

El mundo contiene la respiración:

Temblores en los mercados globales: Los bonos del Tesoro de EE.UU. (Treasuries) son la referencia para miles de activos financieros en todo el mundo. Un aumento en sus rendimientos, como el observado tras la rebaja de Moody’s, encarece la financiación a nivel global y puede desestabilizar los mercados.

De momento las reacciones iniciales en los mercados no son violentas como consecuencia del efecto anticipación, sin embargo si los problemas de fondo no se corrigen más tarde o más temprano podrían llegar las tormentas.

Fuga de capitales y el dilema del inversor: Estados Unidos necesita capital extranjero para financiar sus déficits. Las rebajas crediticias podrían hacer que los inversores extranjeros lo piensen dos veces antes de comprar deuda estadounidense.

Aunque algunos datos muestran compras sostenidas, grandes tenedores como China y Japón han estado reduciendo sus posiciones, quizás por diversificación o menor fe en la política fiscal de EE.UU.. Si los inversores exigen una mayor «prima de riesgo» por tener deuda estadounidense, los costes de financiación subirán. Esto podría llevar a una «revalorización a cámara lenta» de los activos, con inversores buscando refugio en otros lugares, como el oro.

El dólar, ¿todavía el rey?: A pesar de todo, el dólar sigue siendo la principal moneda de reserva mundial. Este «privilegio exorbitante» permite a EE. UU. financiar sus déficits con más facilidad.

Se apoya en el tamaño de su economía, la liquidez de sus mercados y la falta de alternativas claras. Sin embargo, la abultada deuda, la erosión de la confianza, la diversificación de reservas por otros bancos centrales y el uso de sanciones financieras son desafíos crecientes.

Una pérdida de confianza en el dólar podría tener consecuencias masivas para el comercio y las finanzas globales. El «privilegio» podría volverse menos «exorbitante» y más costoso de mantener si el mundo se muestra menos dispuesto a absorber la deuda estadounidense en las mismas condiciones favorables.

La encrucijada: complacencia o acción decidida

La pérdida de la última calificación crediticia perfecta por parte de Estados Unidos es una señal inequívoca de que las preocupaciones sobre su rumbo fiscal son profundas y compartidas por los principales vigilantes financieros del mundo.

Los problemas son estructurales: déficits persistentes, una deuda creciente y una parálisis política que impide soluciones efectivas.

Las consecuencias, como hemos visto, pueden ser severas tanto dentro como fuera de sus fronteras: desde un crédito más caro que frene la economía estadounidense hasta una mayor volatilidad e incertidumbre en los mercados globales.

Aunque el trono del dólar como moneda de reserva global no parece en peligro inminente por la falta de contendientes serios, la erosión de la confianza en la solidez fiscal de su emisor es una amenaza latente que podría traer cambios graduales pero significativos.

Estados Unidos cuenta con fortalezas económicas innegables y una resiliencia demostrada. Pero ninguna fortaleza es infinita. Los problemas fiscales exigen soluciones creíbles y sostenidas, no parches temporales.

La inacción podría llevar a un deterioro económico paulatino o, en el peo

r de los casos, a una crisis de confianza más aguda. La necesidad de un «acuerdo presupuestario creíble que ponga el déficit en una trayectoria descendente» es más urgente que nunca.

Esto implicará decisiones políticas difíciles, abordando tanto ingresos como gastos, algo que solo será posible con un mayor consenso bipartidista y una visión de futuro que trascienda las próximas elecciones.

Uno de los riesgos a considerar es que la incapacidad a nivel doméstico de tomar las medidas necesarias, se traslade a los países o áreas “aliadas” para que contribuyan al pago de la factura. Un movimiento sin duda doloroso que ayuda a entender algunas de las exigencias del Presidente Trump.

Las advertencias de las agencias de calificación representan un llamamiento de atención a los responsables políticos para que aborden la insostenible trayectoria fiscal del país.

La complacencia ante estos riesgos sería un error peligroso. Aunque la economía estadounidense ha demostrado una notable capacidad de adaptación, la acumulación de rebajas sugiere que los colchones de seguridad se están desgastando.

Es hora de una reflexión profunda y una acción correctiva para asegurar no solo su propia prosperidad, sino también la estabilidad del sistema financiero global que tanto depende de ella.