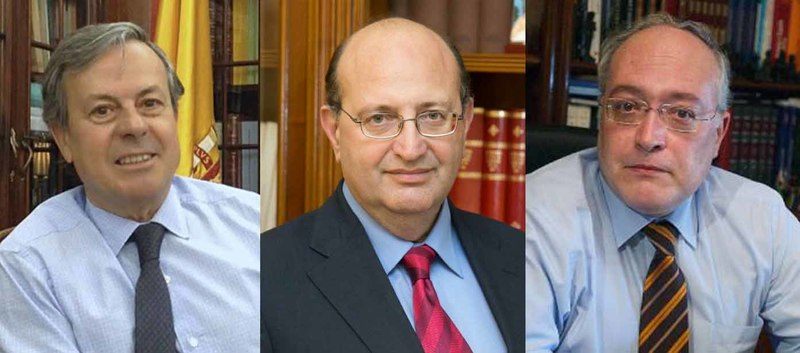

El consejero del Tribunal de Cuentas, José Manuel Suárez Robledano, está buscando abrirle un expediente disciplinario al letrado de ese organismo, Fernando Clemente, quien el pasado 7 de julio denunció ante la Sala de lo Penal del Tribunal Supremo al presidente de esa institución, Ramón Álvarez de Miranda, a Javier Medina, virtual “número 2” y presidente de la Sección de Fiscalización, y a un tercer consejero, Felipe García Ortiz, por los delitos de prevaricación y malversación de fondos.

Tanto Álvarez de Miranda como Medina fueron nombrados a propuesta del PP, como Suárez Robledano.

De acuerdo con El Español, que cita al consejero Suárez Robledano, en cuyo departamento desarrolla su actividad Clemente, éste ha incurrido en «retrasos inexplicables» en la gestión de varios de sus expedientes.

«Suárez ha dirigido un escrito al presidente del Tribunal de Cuentas para darle cuenta de esos retrasos por si ‘pudieran ser generadores de responsabilidad disciplinaria‘», dice ese periódico digital.

Nunca antes Clemente ha sido objeto de ninguna investigación interna en sus 25 años de servicio en esa institución. Tiene un expediente limpio.

Es ahora, precisamente, cuando el letrado ha puesto contra las cuerdas a la Comisión de Gobierno del Tribunal de Cuentas con su denuncia ante el Supremo, cuando, al parecer, han comenzado a buscarle algo que pueda parar su actividad.

La denuncia, según ha podido constatar Confilegal, tiene muy nerviosos a los consejeros por las evidentes consecuencias políticas que se podrían acarrear si la denuncia fuera admitida a trámite por el alto tribunal. Porque base legal hay.

El Tribunal de Cuentas ha sido condenado 4 veces por la Sala de lo Contencioso-Administrativo del Tribunal Supremo, como consecuencia de los recursos del letrado por el intento de nombramiento de Enrique Medina, hermano del consejero citado, para un importante puesto dentro de la institución, en lo que el alto tribunal después calificó como un acto de «desviación de poder».

La consecuencia directa de todos y cada uno de los 4 fallos ha sido la imposición de las costas al Tribunal de Cuentas, que se elevaron a 38.000 euros en total.

Dinero que ha tenido que pagarse con cargo al presupuesto de ese órgano, es decir del erario público, y no de los ingresos personales de los miembros de la Comisión de Gobierno.

Esa es la base de la denuncia ante la Sala de lo Penal del Supremo por prevaricación y por malversación de fondos.

Un «whistleblower» en el Tribunal de Cuentas

Clemente, colaborador de Transparencia Internacional, es lo que en el mundo se identifica como un «whistleblower» (denunciante de irregularidades), una figura sobre la que, en estos momentos, la eurodiputada socialista francesa, Virgine Roziére, está ultimando una propuesta de resolución del Parlamento Europeo “sobre las medidas legítimas para la protección de los denunciantes de irregularidades que, en aras del interés público, revelan información confidencial sobre empresas y organismos públicos”.

Dicho informe será sometido a la aprobación de la Comisión de Asuntos Jurídicos del Parlamento de Estrasburgo el próximo 28 de septiembre, como paso previo para su votación ante el Pleno de dicho órgano.

De pasar ese filtro -y hay muchas posibilidades porque existe consenso entre las diferentes fuerzas políticas europeas-, podría ser la base de la futura Directiva Europea sobre «whistleblowers».

El presidente de Francia, Emmanuel Macron, también considera que, una buena medida de lucha contra la corrupción, es la protección del denunciante.

En España, Ciudadanos presentó el pasado mes de septiembre ante la Cámara Baja una Proposición de Ley Integral de Lucha contra la Corrupción y Protección de los Denunciantes. La formación naranja lo ha incluido en su decálogo de “Una justicia independiente para luchar contra la corrupción”.

Organizaciones contra la corrupción y sociedad civil como Transparencia Internacional y Hay Derecho? defienden la protección al denunciante.

No es la primera vez que Fernando Clemente ha detectado hostilidad desde el interior del Tribunal de Cuentas hacia él.

El pasado mes de junio fue excluido arbitrariamente de un curso que organizaba el Tribunal de Cuentas en la Universidad Internacional Menéndez Pelayo, cosa que también denunció. Hasta la fecha no le han dado ninguna explicación.

Rechazada su denuncia por responsabilidad contable

Además de la denuncia ante el Supremo, por la vía penal, Clemente presentó ante el propio Tribunal de Cuentas otra denuncia, por supuesta responsabilidad contable contra el presidente y los mismos consejeros. Por los mismos hechos que produjeron las condenas de la Sala de lo Contencioso-Administrativo del Supremo.

El Tribunal de Cuentas, que en esto es «arte y parte», puesto que es denunciada y al mismo tiempo juez, como era de esperar, no admitió la denuncia, de acuerdo con un auto que lleva fecha de 1o de julio pasado.

«En cuanto al fondo del asunto, el actor público [Clemente] comenzó enumerando en su escrito las cuatro sentencías y dos autos dictados por la Sala Tercera dei Tribunal Supremo que desde ei año 2015 han estimado los recursos interpuestos contra determinadas resoluciones dictadas por el Pleno y la Comisión de Gobíerno del Tribunal de Cuentas en materia de personal, recursos que fueron resueltos por la Sala Tercera del Tríbunal Supremo mediante resoluciones judiciales que condenaron al Tribunal de Cuentas al pago de las costas por un importe total aproxímado de 38.000 euros», se puede leer en el auto de archivo.

«A juicio del Sr. Clemente de Antonio, la lectura de las resoluciones dictadas por el Tribunal Supremo pone de manifiesto una serie de actuaciones contrarias a Derecho, impropias de un órgano constitucional que depende de las Cortes Generales y cuya función es la fiscalización y enjuiciamiento del gasto público, realizadas con la finalidad de adjudicar indebidamente un determinado puesto de trabajo», continúa.

Y añade: «El pago de las citadas costas implica, en opinión del actor públíco, destinar fondos públicos a un fin radicalmente ajeno al interés general y, por tanto, carente de justíficación y además sitúa al ciudadano en una posición de desigualdad, pues la posible condena en costas disuade a muchos ciudadanos de acudir a la jurisdicción contencioso-administrativa mientras que en aquellos casos en que se condena en costas a una Administración o a un órgano constitucional, como es el caso del Tribunal de Cuentas, estas son satisfechas con cargo al presupuesto público, sin que la actuación ilegal que dio lugar a la condena en costas produzca consecuencias jurídicas para sus autores».

El fiscal, en su informe, consideró que no existía «negligencia grave que se pueda vincular al pago de las costas».

Y el abogado del Estado afirmó que el pago de dichas costas, por condena del Supremo, no se puede considerar «generador de responablidad contable».

La consejera de Cuentas, María Antonia Lozano Álvarez, falló en esa misma dirección «por no denunciarse en la misma [denuncia] hechos que presenten indicios jurídícamente relevantes de responsabilidad contable adecuados para justificar su conocimiento por la jurisdicción del Tribunal de Cuentas», decretando el archivo de las actuaciones.

Paradójicamente, la consejera condena al letrado denunciante al pago de las costas de este procedimiento, cuando lo que Clemente solicitó es que se nombrara un instructor para que determinara si había indicios de responsabilidad contable en relación a las costas generadas por las resoluciones del Tribunal Supremo que condenaron a la institución.

Y aún es más llamativo que en su informe el abogado del Estado en el Tribunal de Cuentas diga: “se reitera por este Abogado del Estado, los hechos de la acción pública presentada no son generadores de la responsabilidad aquí solicitada, la contable”.

Para concluir: “dadas las circunstancias de este asunto, respetuosamente se somete a la Excma. Sra. Consejera el planteamiento, en el presente caso, de no imponer las costas ejercitante”.

En esta fase del procedimiento solamente el abogado del Estado podría presentar costas, porque sólo interviene él, junto con el Ministerio Fiscal.

No hay otras partes personadas, ni tampoco se produce gasto procesal que genere ningún tipo de costa alguna.

")